50~60代は老後の資金を考えるタイミング。人生の節目を迎える今だからこそ、若かりし頃に入った保険の見直しをしていきたい。

解約すべき保険、残しておきたい保険、一番お得な受け取り方…。

家計再生コンサルタントの横山光昭さんの著書『定年前後のお金と手続き 2023年版』(扶桑社)より、保険料を減らせる高額な保障や、気になる個人年金について紹介する。

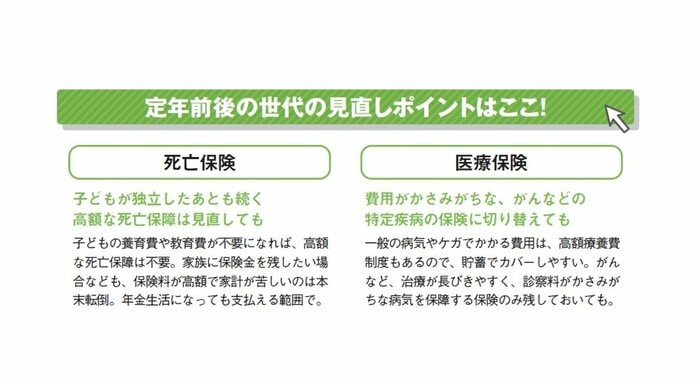

子どもが成長したら、高額な死亡保険は不要になる

今加入している保険が本当に必要かどうか、保険の役割から検討してみましょう。

まず、死亡保険は、一家の収入の担い手が亡くなった場合、残された家族の生活費や子どもの養育費をまかなうためのものです。子どもが小さいほど成長するまでの生活費や教育費は多くなりますから、死亡保障も厚くしておく必要があります。

逆にいえば、社会人になったら、高額な保障は必要ありません。

50代でまだ子育てが終わっていない家庭なら、子どもの教育費のめどがついたとき、学業を終えたとき…と、段階的に死亡保障を減らしていくのも一つの方法です。

最終的に「配偶者の生活費を残したい」「葬式代を残したい」などの希望がある場合は、貯蓄額と照らし合わせながら、家計の負担にならない範囲で保障を残しておくといいでしょう。

一方、医療保険は、病気やケガの可能性が高くなる老後の方が必要性が高く思えます。しかし、いざというとき自分で医療費を支払える程度の貯蓄があれば、必ずしも医療保険に頼る必要はありません。

仮に入院1日あたりに支給される額が1万円、手術給付金が30万円の医療保険に入っていて、手術を受け、1カ月入院したとしても、保険から支給されるのは60万円。つまり、60万〜100万円程度の貯蓄があればまかなえる計算です。

また、忘れてはならないのが、公的な医療保障。医療費の自己負担額は69歳までは3割ですが、70歳から74歳までは2割です(世帯所得約520万円以上の人は3割負担)。

さらに、医療費の1カ月の自己負担分が一定額を超えると、「高額療養費制度」で超えた分は払い戻してくれます。たとえば、63歳で医療費が100万円かかったときの自己負担額の上限は8万7430円(年収約370万〜約770万円の場合)。

70歳以上になると、限度額は5万7600円まで下がります(年収約156万〜約370万円の場合)。

入院などで医療費がかさみそうなときは、事前に健康保険に申請して「限度額適用認定証」をもらい窓口で提示すると、支払いが自己負担限度額だけですみます。

医療保障も、意外に不要に思えるのではないでしょうか。

個人年金ならではのうまみはほとんどない

老後の資金について考えるようになると、金利の低い定期預金などではものたりなく感じがちです。民間の生命保険会社が販売している「個人年金保険」の方が有利なのでは?と考える人も少なくないでしょう。

個人年金保険には「定額(確定)」と「変額」の2種類があります。

定額個人年金保険は将来受け取る年金額が確定しているという意味では安心。しかし、超低金利が続いている今、預貯金とほぼ変わらない利息しかつきません。

また、途中解約するとほとんどの場合、元本割れします。わざわざ定額年金に入るより、保険料と同額を貯蓄に回した方が、好きなときに引き出せて便利だともいえます。

一方、変額個人年金保険は別名、「投資型年金保険」ともよばれ、保険会社が用意した数種類の投資信託から投資先を選びます。

その名のとおり、運用成果が上がれば将来受け取る額も増えますが、うまくいかなければ金額は目減りします。また、保険会社への手数料を払う分、自分で投資信託に投資するより手数料が割高になることがほとんどです。

低コストで投資信託を始めるには、利益が非課税になるNISA(少額投資非課税制度)制度の活用が効果的です。資産運用をしたい場合は、保険ではなく、直接投資信託で運用することを検討しましょう。

金融機関からすすめられることが多い年金保険に「外貨建て個人年金保険」があります。外貨建て個人年金保険とは、毎月米ドルなどの外貨建てで保険料を払い、将来外貨建てで年金を受け取るタイプの保険です。

超低金利が続く日本に比べると、米国をはじめとする外国は金利が高く、将来円安になれば利息や為替差益を得ることができるというのがうたい文句です。しかし、円安になれば儲かるというのは、裏返せば円高になれば損をすることを意味します。

外貨建てで保険料を支払い、外貨建てで死亡保険金を受け取る「外貨建て終身保険」にもいえることですが、外貨建ての保険には為替変動リスクがつきまといます。「年金不安」という売り文句にあおられて飛びつくと、老後の資金を減らしかねないので要注意です。

貯蓄性のある保険のおトクな受け取り方は?

個人年金保険の満期金や終身保険の解約返戻金の受け取り方には、「年金」と「一括」があります。

受取額だけでいうと、年金の方が一括よりも多くなっておトク。ただ、年金受け取りは、毎年の年金額が雑所得に算入されて課税されます。公的年金額が多かったり、家賃収入など他の収入があるような場合、年金払いにすると課税所得が増えて税率が高くなる可能性も。

長い目で見て、慎重に検討しましょう。

ちなみに、一括払いの課税所得は、受け取った保険金から支払った保険料の総額と特別控除の50万円を引いた額。年金払いの所得は、その年受け取った年金の額からその金額に対応する払込保険料の額を差し引いた金額です(※保険料の負担者と受取人が同一の場合)。

監修者・横山光昭

家計再生コンサルタント、株式会社マイエフピー代表。お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生を目指し、個別の相談・指導に高い評価を受けている。これまでの相談件数は24,000件を突破。書籍・雑誌への執筆、講演も多数。90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著書は167冊、累計373万部となる。