会社員にとって、定年退職は大きな節目。退職金や年金は老後の生活の大きな支えになるが、実は知らないことも多いもの。

メリット・デメリットを理解した上で、受け取り方とその後の生活を考えていきたい。

家計再生コンサルタントの横山光昭さんの著書『定年前後のお金と手続き 2023年版』(扶桑社)より、節税効果の大きい退職金の受け取り方と、企業年金をどのように受け取るか、手続きの仕方を紹介する。

退職金は一時金として受け取った方が節税効果が大きい

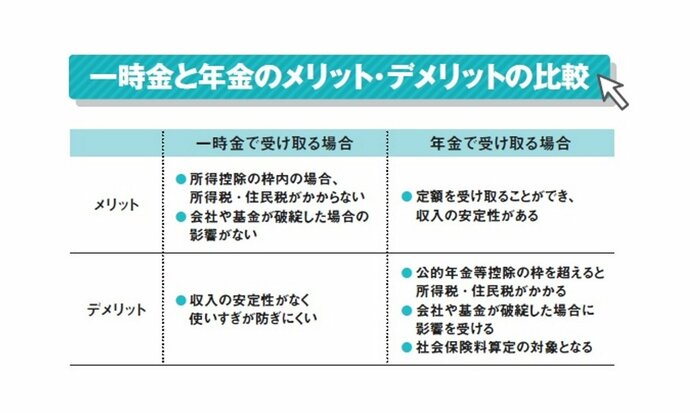

一般に、退職金の受け取り方は、「退職一時金」か「年金」から選べます。

どちらが有利か、税金のかかり方で比較してみましょう。

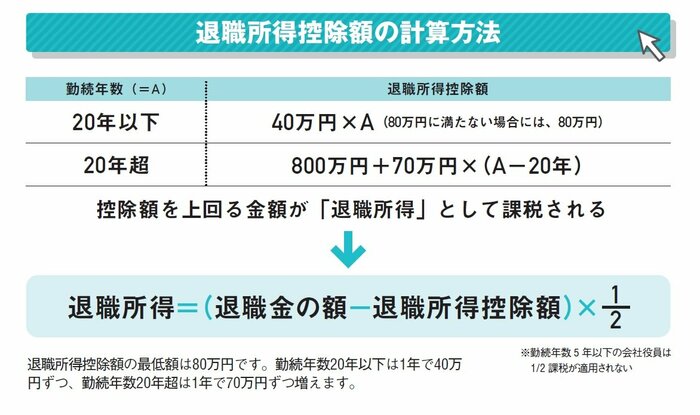

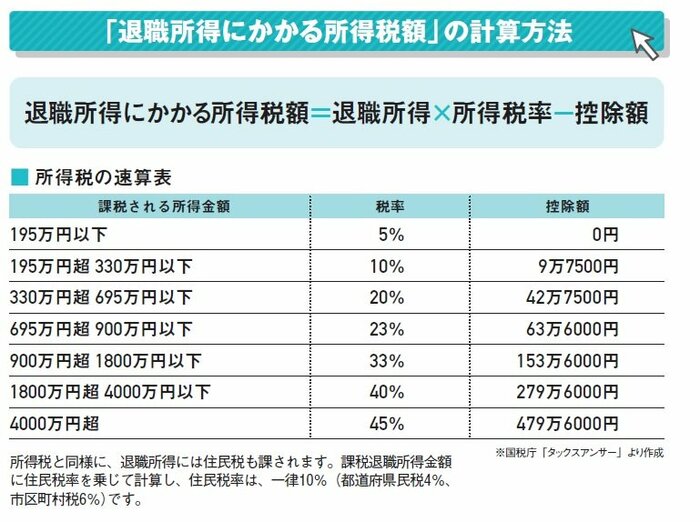

まず退職一時金として受け取る場合には、所得税と住民税がかかります。ただし、退職金には大きな控除があります。

「退職所得控除」の金額は勤続年数で変わり、勤続年数20年の場合は800万円、30年の場合は1500万円、40年の場合は2200万円控除されます。退職一時金が控除額を下回れば、税金はかかりません。

一方、年金として受け取る場合は、毎年、公的年金などと合算し、「公的年金等控除」を差し引いて税額が決まります。税額が増えると、国民健康保険料や介護保険料も高くなります。節税効果という観点で比較すると、一時金でもらう方が優遇されているのです。

退職所得控除の適用を受けるには退職前に勤め先に「退職所得の受給に関する申告書」を提出する必要があります。この書類を提出すると、退職所得控除が適用された税額が退職金から源泉徴収されます。

ところが、書類を提出しないと、一律20.42%が源泉徴収されてしまうのです。ただし、後日確定申告をすれば、納めすぎた分は戻ってきます。

企業年金は、公的年金と同様に請求手続きが必要

企業年金はその名のとおり、企業が社員に対して年金を支給する仕組みです。制度は会社によって異なり、さまざまな種類があり、条件も違います。

また、退職時に一時金として全額一括で支払われることもあれば、半分を一時金として支払い、もう半分を年金形式で支払うなど支給方法も異なるため、請求忘れが起きるケースも少なくないようです。

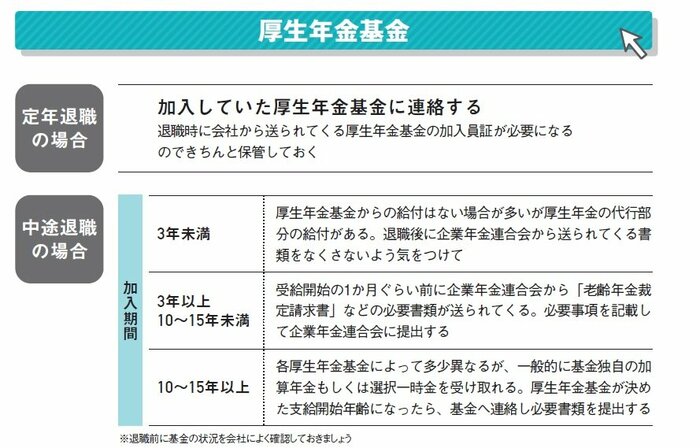

代表的な企業年金の一つである厚生年金基金は公的年金同様、自分で請求手続きをする必要があります。とくに気をつけたいのが退職時に一部のみを一時金として受け取った場合。

本来であれば、その後、残りの分を請求しなくてはいけないのに、もらったつもりになって忘れてしまうことがあります。自分が満額受け取っているかどうかを知るには、企業年金連合会に問い合わせるのが確実です。

また、これまでに転職経験がある人は、過去の勤め先で自分が企業年金に加入していなかったか、調べておくことも大切です。

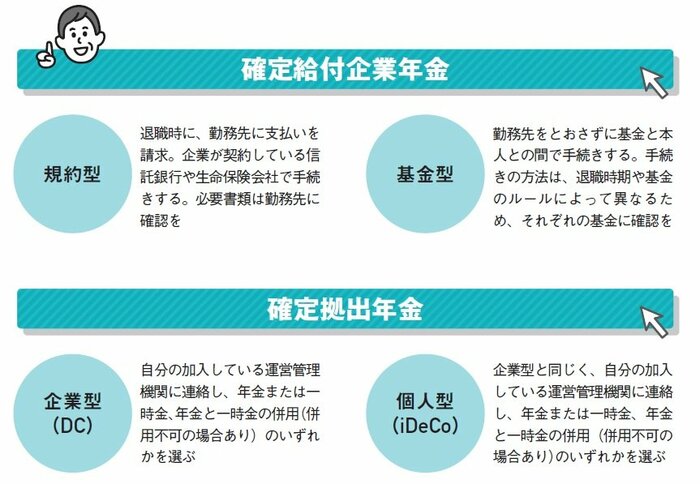

一方、企業年金には給付額があらかじめ決まっている「確定給付企業年金」のほか、「確定拠出年金」とよばれる方式の年金もあります。確定拠出年金では、運用方針を決めるのは社員自身。運用の結果次第でもらえる年金額が変わるという仕組みです。

ちなみに確定拠出年金でいう「給付」は、自分の確定拠出年金専用口座のお金を受け取ることを指します。つまり、「60〜70歳」などあらかじめ決められた給付時期になったら、請求できるというわけです。

確定拠出年金には、企業型と個人型(iDeCo)があります。企業型は勤め先の企業が採用していなければ利用できません。個人型は、掛け金が所得控除されるなどの税制上の優遇があります。

また、企業型確定拠出年金で気をつけたいのが転職時の手続き忘れ。積み立ててきた資産は、転職先の企業型、それがない場合には個人型に移管して運用を続けることができます。いずれの場合も手続きが必要なので、放置せずにきちんと確認しましょう。

監修者・横山光昭

家計再生コンサルタント、株式会社マイエフピー代表。お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生を目指し、個別の相談・指導に高い評価を受けている。これまでの相談件数は24,000件を突破。書籍・雑誌への執筆、講演も多数。90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著書は167冊、累計373万部となる。