「めざまし8」が訪ねたのは、渋谷にある住宅メーカーのショールーム。

戸建ての購入を決めたというカップルが気にしていたのは「住宅ローン」の金利です。

そのわけは、日銀による事実上の利上げ。

日銀は、景気を支え、お金を借りやすくするために、金利を低く抑えてきており、長期の金利については、ゼロ%程度にすることを原則とし、「プラスマイナス0.25%程度」としてきました。ところが20日、突然方針を転換。黒田総裁は「プラスマイナス0.5%程度にまで広げる」と発表したのです。

市場関係者の多くが「事実上の金利の引き上げ」と受け止めました。

まさにサプライズといった政策の修正で、影響を受けるとみられるのが、住宅ローンです。株式会社オープンハウスグループの矢頭肇執行役員は、取材にこのように話します。

株式会社オープンハウスグループ 矢頭肇執行役員:

金利が上がるかもしれないということで、家を買わないということではなく、上がるかもしれないので上がる前に買おうというようなお客さまの方が、多いのかなと思っています。

日銀の突然の政策修正による影響は、住宅ローンの比較サービスを提供する会社にも。住宅ローン比較サービスの「モゲチェック」は、発表があった20日の昼以降、サイトへのアクセス・問い合わせが急増しているといいます。

住宅ローン比較サービス「モゲチェック」塩澤崇取締役COO:

非常に大きなサプライズだったのかなと思いまして。普段の倍以上は(問い合わせが)来ているかなと。金利が今後どうなるのかというところの不安ですね。

生活に直結する日銀の“サプライズ修正”。

街の人たちからも、「借入金の返済の負担っていうのが出てくるっていうのは、やっぱり心配はあります。」と不安の声が。

生活への影響は?食品価格・燃料費が安くなる?

突然の日銀の緊急緩和策の修正、専門家は予想していたのでしょうか?

明治安田総合研究所フェローチーフエコノミストの小玉祐一氏はこう話します。

明治安田総合研究所フェローチーフエコノミスト 小玉祐一氏:

全く予想していませんでした。というのは、黒田総裁はこのような修正は金利の引き上げに当たるから、やらないというようなことをずっとおっしゃっていたんです。

でも今回は、「金利は引き上げたけど利上げではない」とよく分からない説明をされています。ほとんど予想していなかった、晴天の霹靂です。

「全く予想していなかった」という小玉氏。

明治安田総合研究所フェローチーフエコノミスト 小玉祐一氏:

ただ、これまで日銀がやってきたのは極端な金融緩和だったので、物価高などが進む中でこれはやめてもいいのではないかと、個人的には思っていたんですけど。

とはいえ、これまでとの説明が180度変わったというのは、ほとんどの市場関係者は困惑しているというのが現状だと思います。

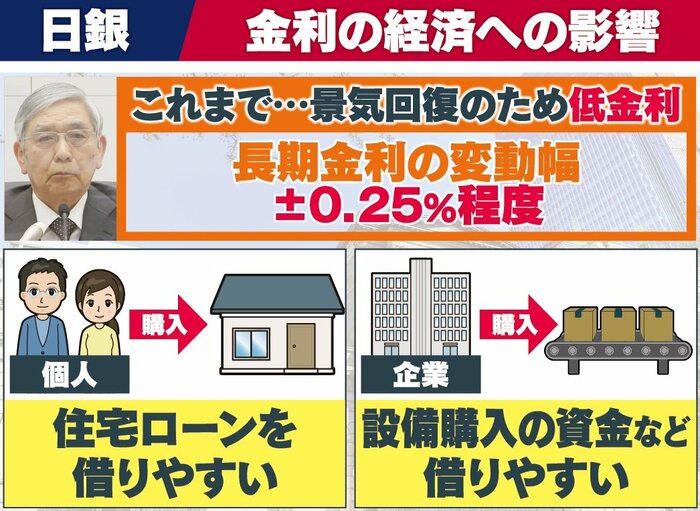

これまで日銀は、景気回復のために、金利を低く抑えていました。

長期の金利に関しては変動幅をプラスマイナス0.25、ゼロ程度にすることを原則とし金利が上がるのを認める場合も0.25%程度としてきたため、個人は住宅ローンを借りやすく、企業では資金を借りて設備を買うなど経済活動が活発になっていました。

今回、それを0.5%程度まで認めることとなったため、0.25%前後で推移してきたものが、20日には一気に0.43%まで上昇しました。

気になるのは、私たちの生活への影響です。

小玉氏によると、直接的な影響としては、住宅ローン・自動車ローンの金利アップ。

個人の預貯金の金利に関しては、大きな影響はありません。

また、不動産価格についても大きな影響はなし。ただ一方で業績が苦しい中小企業などは資金調達が難しくなると言うのです。

明治安田総合研究所フェローチーフエコノミスト 小玉祐一氏:

すでに借りている人に関しては、大きな影響はないはずです。今回住宅ローンが上がるとしても、固定金利の方だけなんです。

固定金利は、長期金利に連動するんですけども、変動金利は短期金利に連動するんです。

短期金利が変わるわけではないので。

ですので、これから借りる人は、ちょっと考えた方がいいかもしれないです。

住宅ローンの金利には、借入時の金利が借入期間を通じて変わらない固定金利と金融情勢の変化に伴い途中でも金利が変動する変動金利があります。

固定金利は長期金利と連動しており、変動金利は短期金利と連動しています。今回は、長期金利の上昇となったため固定金利に影響の可能性があるのです。

どの程度影響が出てくるのでしょうか?

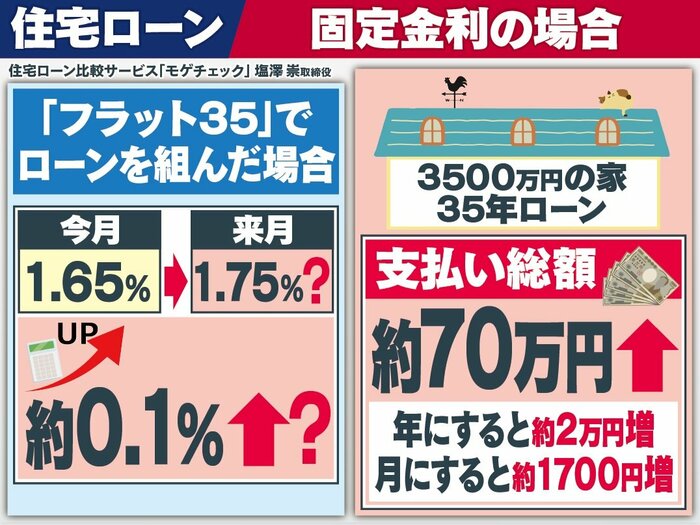

住宅ローン比較サービス「モゲチェック」の塩澤氏に試算してもらったところ、最長35年間の全期間固定金利の「フラット35」でローンを組んだ場合、12月には1.65%だったものが2023年1月には1.75%と早くも、約0.1%上がる可能性があるといいます。

具体的には、3500万円の家を35年ローンで支払っている場合、総額で約70万円増、年にすると約2万円増、月にすると約1700円の負担増です。

さらに小玉氏は、0.1%から今後上がっていく可能性も指摘します。

明治安田総合研究所フェローチーフエコノミスト 小玉祐一氏:

相場ものなので予想は難しいですが、どちらかというと中長期的には金利は上がっていく方向だと思います。特に2023年4月に黒田総裁が替われば、今の極端な金融緩和政策というのは修正される可能性が高まるんです。

日銀が今のマイナス金利をいつやめるかというのが、焦点になります。

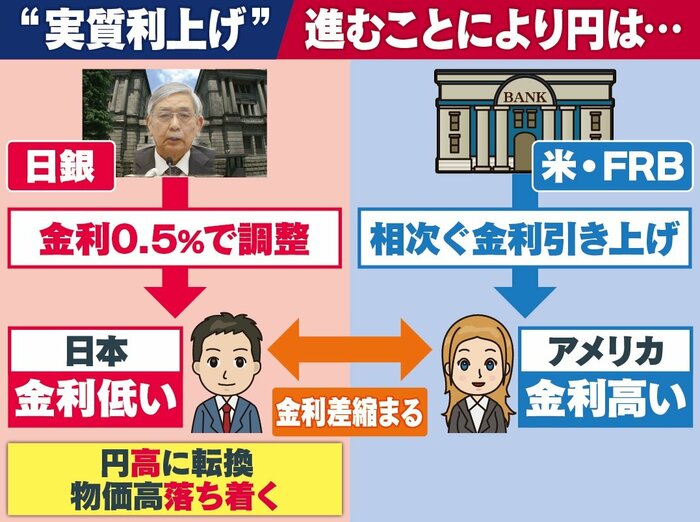

今回の金利引き上げによって“円”はどうなっていくのでしょうか?

これまでは日銀が0.25%で調整する一方、アメリカでは日本の日銀と同じ役割をもつFRBが相次いで金利の利上げを行っていました。

これによって金利が低い日本と金利が高いアメリカの間に金利差が生まれたことで、ドル買いが進み、結果、円安が進み物価高が生まれていたのです。

しかし今回金利を0.5%にすることで金利差が縮まり、円高が進み、「物価が落ち着く可能性」が出てきました。

円高が進むことで、こんな影響も。

電気・ガス料金への影響は3カ月後に下がる可能性が。食料品への影響は、輸入品を中心に2023年後半には価格上昇は収まる見込みです。海外旅行にも行きやすくなり、食事・おみやげが特にお得に。

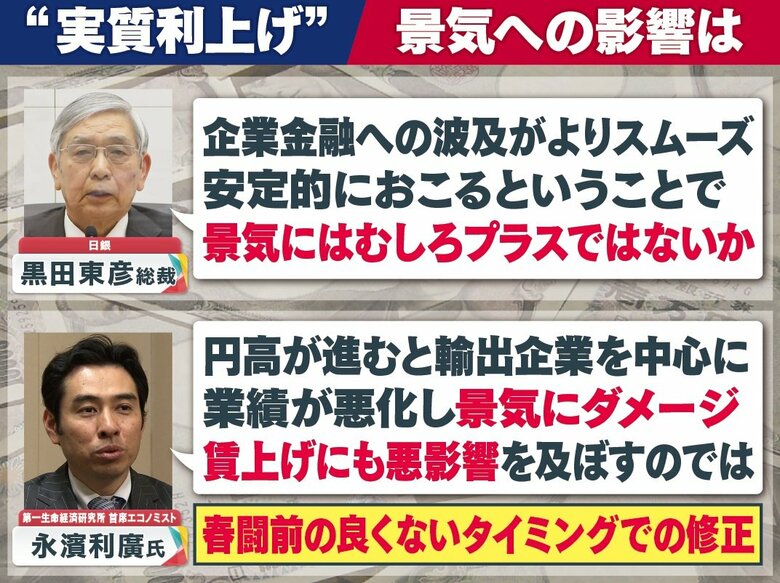

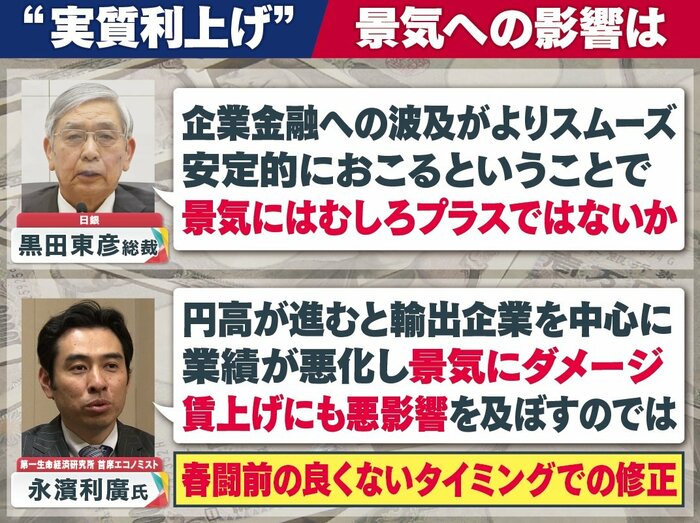

日銀の黒田総裁は、今回の“実質利上げ”が景気に及ぼす影響として、「企業金融、波及がよりスムーズ安定的におこるということで景気にはむしろプラスではないか」と話しています。

一方、第一生命経済研究所首席エコノミストの永濱利廣氏は「円高が進むと輸出企業を中心に業績が悪化し景気が冷え込む。賃上げに悪影響を及ぼすのでは」と全く逆の考えを述べました。

明治安田総合研究所フェローチーフエコノミスト 小玉祐一氏:

黒田総裁が話しているのは、これまで金利の体制がゆがんでいたということなんです。

金利というのは普通借り入れ貸し出しの年限に対して緩やかに替わっていくんですけど、これまで日銀が10年国債金利だけを押さえつけるという政策をやってきたので、10年のところだけポコっと金利が低くなっていたんです。

金利というのは企業が貸し借りを行う、もしくは投資家が投資を行うときのある意味“物差し”なんですね。その物差しの目盛りが狂うのは困る、その物差しの目盛りを直すことで、より世の中にお金が出やすくなるということで、景気にはプラスだと。

さらに、今後円高が進む可能性があることについて、こう話します。

明治安田総合研究所フェローチーフエコノミスト 小玉祐一氏:

これまで円安が進んだことで、身の回りの価格がどんどん上がってきて、一般の家計は迷惑を被ってきたわけです。

円高が進んで食品価格やエネルギー価格が下がるのであれば、個人消費は伸びていきますので、景気への影響は一概に言えないところがあると思います。

ただ、これまでは家計にしわ寄せが来ていたので、それを修正するという意味では、どちらかというと今の円高の動きというのは好ましい動きなのかなと思っています。

(めざまし8 12月22日放送)