プレスリリース配信元:株式会社アンビシャス

近年住宅の狭小化・生活の多様化により自宅の収納スペース不足が課題となっており、その解決策としてトランクルームが注目されています。トランクルームサービスが生活に浸透するなかで、価格や立地・サービス内容にも注目が集まり、また都市部だけでなく地方にも需要が拡大しています。

本レポートではアンケートをもとに、トランクルームのシェア(認知率・利用経験率)と満足度・今後の収納問題に関する展望について分析します。

調査のポイント

- トランクルーム認知率:98.1%

- トランクルーム利用経験率:22.8%

- 東京都の利用経験率:48.6%

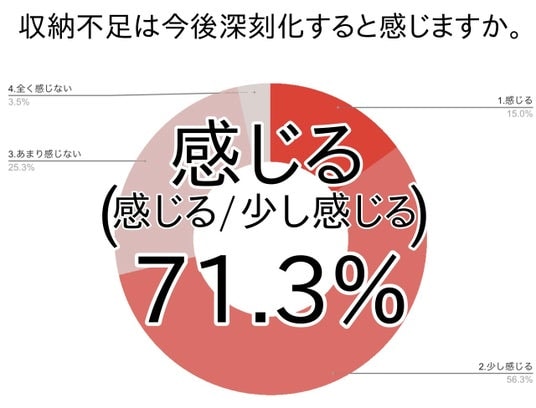

- 今後収納不足が深刻化すると感じる人:71.3%

トランクルームは高い認知を持つ一方で、実際の利用は一部にとどまっており、特に都市部で先行している状況が見られます。

今後は住宅面積の縮小や高齢化(バリアフリー化や生前・遺品整理等)等のライフイベントの変化により収納課題が拡大する中で、トランクルームの需要は全国的に広がる可能性があると考えられます。

※本調査の利用経験率は、トランクルームの全国世帯普及率(約1%)と比較すると高い水準ですが、本アンケートはインターネット調査であり、回答者には東京など都市部在住者や収納サービスに関心のある層が一定数含まれている可能性があるため、全国平均との単純比較には留意が必要です。

全国世帯普及率について:

https://www.syuno-pit.biz/example/trunkroom189.html

第一章:トランクルームの認知率

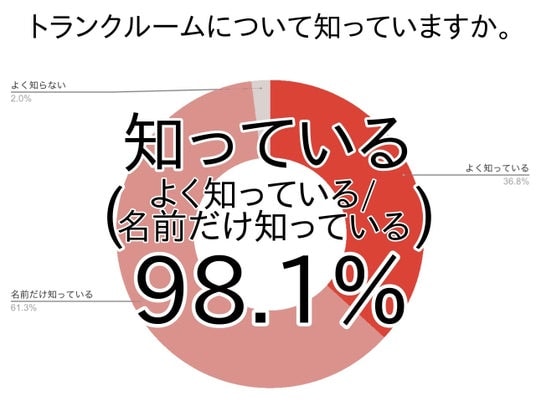

トランクルームの認知率

トランクルームの認知率は98.1%と非常に高い一方で、「名前のみ認知」が6割を占めています。

- 認知率は98.0%とほぼ浸透:

「よく知っている」(36.8%)と「名前だけ知っている」(61.3%)を合わせた認知率は98.1%となり認知は広く行き渡っています。

- 「名前のみ認知」が6割超:

「名前だけ知っている」が61.3%と最も多く、「よく知っている」(36.8%)を上回る結果となりました。

サービスの存在は知っていても具体的な内容理解に至っていない層が多数を占めています。

自由記述では「どの程度収納できるのか分からない」「内部構造や設備がイメージしづらい」といった声が見られました。

利用方法や活用シーンの具体化が進めば、利用検討層の拡大につながる余地があると考えられます。

第ニ章:トランクルームの利用経験率と利用者層

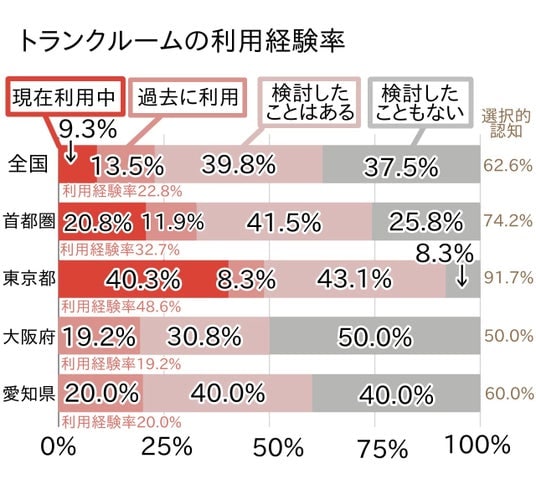

トランクルーム利用経験率と選択的認知(利用検討の対象か)

トランクルームの利用経験率は首都圏、特に東京都で高い一方、大阪府と愛知県(名古屋を含む)では相対的に低い水準となりました。

- 東京都は利用経験率が約5割と突出:

東京都は「現在利用中」(40.3%)に加え「過去に利用」(8.3%)を合わせた利用経験率が48.6%と、他地域と比較して大きく上回る結果となりました。

また、「検討したことはある」(43.1%)を含めた選択肢認知も91.7%と非常に高く、生活の中で一般的な選択肢となっている様子がうかがえます。

- 首都圏全体でも利用が進む:

首都圏の利用経験率は32.7%、選択肢認知は74.2%となり、全国平均(22.8%、62.6%)を上回りました。

- 愛知・大阪は「検討止まり」が多い:

大阪府は利用経験率19.2%、愛知県は20.0%と全国平均をやや下回る水準となりました。

一方で「検討したことはある」は大阪府30.8%、愛知県40.0%となっており、認知や関心はあるものの実利用には至っていない層が一定数存在しています。

- ・地域差は「選択肢化」の進み方に起因:

東京都では「検討したこともない」が8.3%と極めて低い一方、大阪府では50.0%と半数を占めており、地域によってトランクルームが日常的な選択肢として認識されているかに大きな差が確認されました。

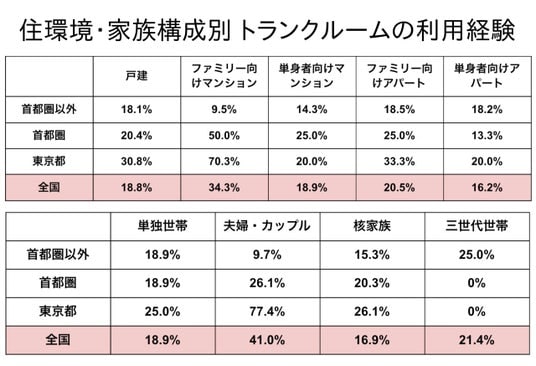

住環境別・家族構成別の傾向と地域差

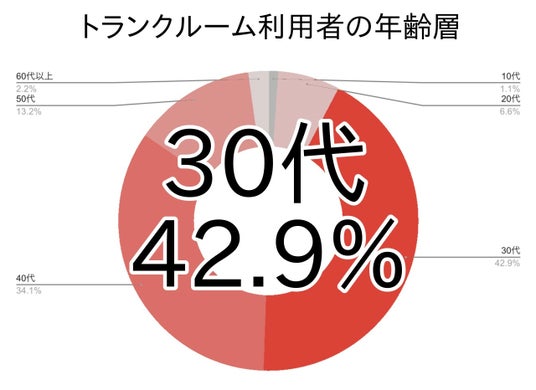

トランクルームの利用者は全国では30~40代を中心に構成されており、東京都では特に若年層かつ夫婦・カップル世帯での利用が目立ちます。

- 30~40代が利用の中心層:

全国では30代が42.9%、40代が34.1%と全体の約8割を占めています。

- 東京都では30代への集中が顕著:

東京都では30代が77.1%と大半を占め、40代(14.3%)、50代(2.9%)と比較しても突出しています。

若年層を中心とした利用構造が形成されていることが確認されました。

- ファミリー向け住環境での利用が中心:

全国ではファミリー向けマンションが34.3%と最も高く、ファミリー向けアパート(20.5%)、戸建(18.8%)が続きました。

- 首都圏ではマンション利用が顕著:

首都圏ではファミリー向けマンションが50.0%と突出しており、都市部特有の住宅事情が利用に影響していると考えられます。

東京都では特にファミリー向けマンションが70.3%と高い比率を示しました。

- 東京都では夫婦・カップル世帯の利用が突出:

東京都では夫婦・カップル世帯の利用率が77.4%と極めて高く、単独世帯(25.0%)や核家族(26.1%)と比較しても大きく上回りました。

比較的コンパクトな世帯構成においても、収納ニーズが顕在化している様子がうかがえます。

第三章:トランクルームを利用した理由と屋内型/屋外型・利用料金

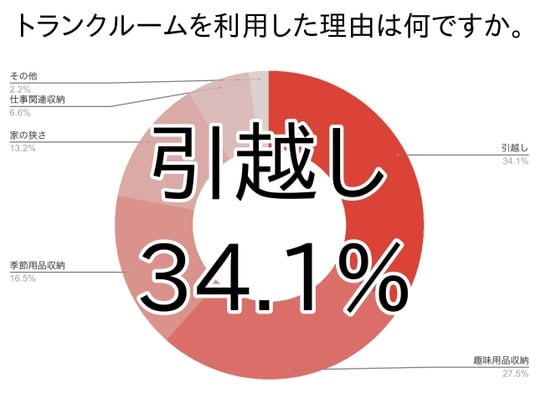

トランクルームを利用した理由

トランクルームの利用理由は、首都圏では引越しを契機とした利用が多い一方、地方では趣味用品や季節用品の保管用途が中心です。

- 首都圏・東京都は「引越し用途」が中心:

首都圏では「引越し」が48.1%、東京都では71.4%と突出しており、住み替えや一時的な荷物保管の手段としてトランクルームが活用されている傾向が見られます。

全国平均(34.1%)と比較しても、都市部での一時利用ニーズの高さが顕著です。

- 地方は「趣味用品収納」が最多:

首都圏以外では「趣味用品収納」が38.5%と最も高く、全国平均(27.5%)を上回りました。

- 季節用品は地方で相対的に高い:

「季節用品収納」は首都圏以外で20.5%と、首都圏(13.5%)、東京都(5.7%)を上回りました。

寒冷地など、地域特性として季節ごとの家電や装備品などの保管ニーズが一定数存在していると考えられます。

- 「家の狭さ」は全国的な背景要因:

「家の狭さ」は全国で13.2%となっており、首都圏以外(17.9%)でやや高い傾向が見られました。

突出しないものの、全体的な利用背景として作用していると考えられます。

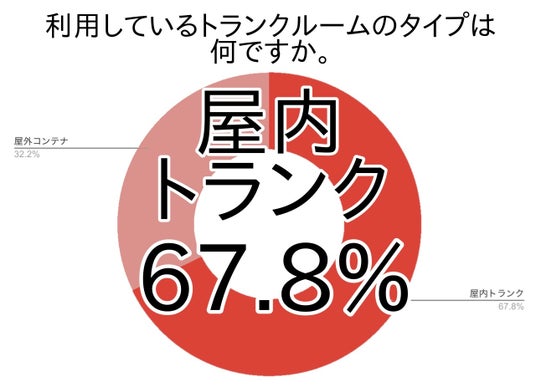

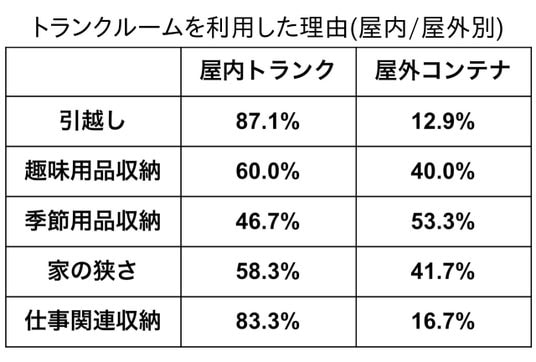

屋内トランク・屋外コンテナの選択と用途

屋内トランクが主流となっており、用途に応じて屋外コンテナと使い分けられている傾向が見られます。

- 屋内トランクが主流:

全国では屋内トランクが67.8%、首都圏では76.9%でした。

特に首都圏で比率が高く、都市部において主流の利用形態となっています。

- 屋外コンテナは一定のニーズで活用:

屋外コンテナは全国で32.2%、首都圏では23.1%となり、屋内トランクに次ぐ選択肢として一定の利用が確認されました。

用途やコスト、保管する物の性質や取り出し頻度に応じて屋内/屋外が選択されている様子がうかがえます。

- 引越し・仕事用途は屋内トランクに集中:

「引越し」は屋内トランク87.1%、「仕事関連収納」は83.3%と高い比率を占め、温度・湿度管理やセキュリティが求められる用途で屋内トランクが選ばれています。

- 季節用品は屋外コンテナの比率も高い:

「季節用品収納」は屋外コンテナが53.3%と屋内トランク(46.7%)を上回りました。

使用頻度が低く比較的環境耐性のある物については、屋外コンテナが活用される傾向があります。

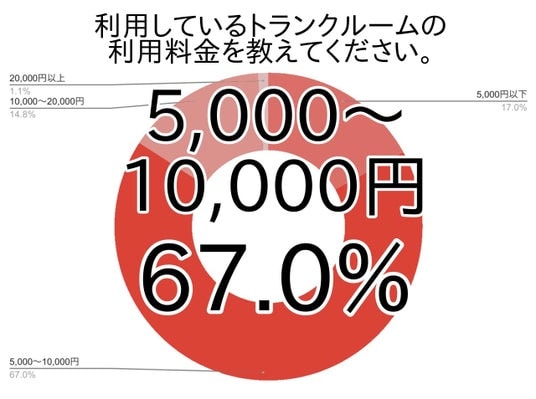

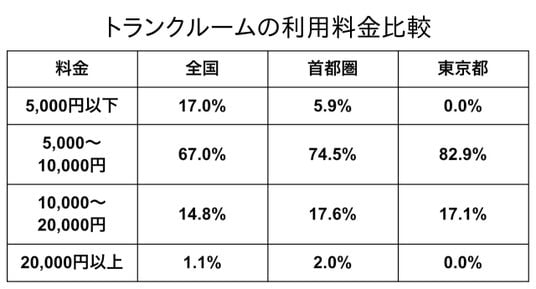

トランクルームの利用料金

トランクルームの利用料金は「5,000~10,000円」が中心価格帯となっています。

- 最多は「5,000~10,000円」帯:

全国では67.0%、首都圏では74.5%、東京都では82.9%と、7~8割前後がこの価格帯に集中しました。

- 東京都は中価格帯への集中が顕著:

東京都では「5,000円以下」「20,000円以上」がいずれも0.0%となり、「5,000~10,000円」と「10,000~20,000円」に集約されています。

- 低価格帯は首都圏で少数:

「5,000円以下」は全国で17.0%に対し、首都圏では5.9%にとどまりました。

都市部では低価格帯の選択肢が限られている可能性があります。

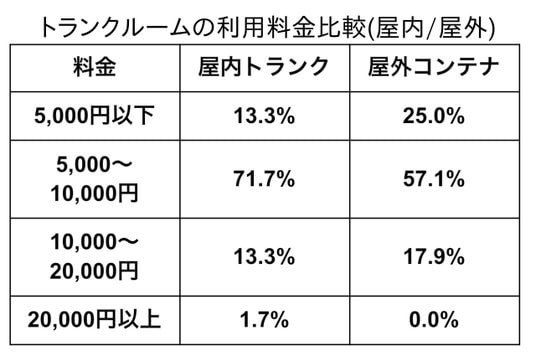

- 屋外コンテナは低価格帯の比率が高い:

屋外コンテナでは「5,000円以下」が25.0%と、屋内トランク(13.3%)を上回り、コストを抑えた利用手段となっています。

- 屋内トランクは中価格帯が中心:

屋内トランクでは「5,000~10,000円」が71.7%と大半を占めました。

保管環境や利便性と価格のバランスを重視した選択がされていると考えられます。

第四章:トランクルームの満足度とその理由

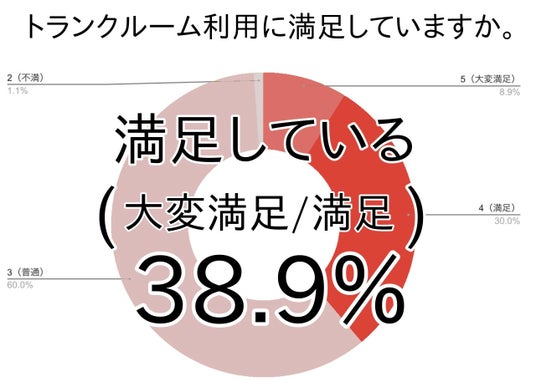

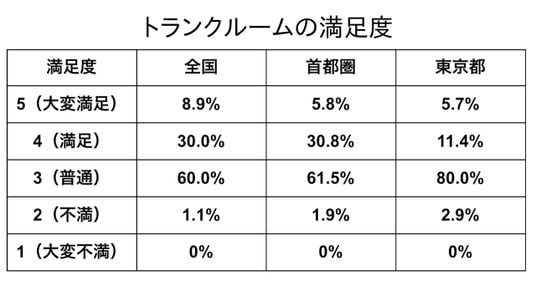

トランクルーム利用者の満足度

トランクルームの満足度は「普通~満足」が大半を占めており、全体として大きな不満は少ない結果となりました。

- 「普通」が最多で安定的な評価:

全国では「普通」(60.0%)が最も多く、首都圏(61.5%)、東京都(80.0%)でも同様に最多となりました。

- 「満足以上」は約4割:

全国では「満足」(30.0%)、「大変満足」(8.9%)を合わせて約4割となり、サービスとして一定の評価を得ている状況です。

- 不満層はごく少数:

「不満」は全国で1.1%、首都圏で1.9%、東京都で2.9%といずれも低水準であり、明確なネガティブ評価は限定的です。

- 東京都は評価がフラット化:

東京都では「普通」が80.0%と高く、「満足以上」は17.1%にとどまりました。

トランクルームが生活に浸透した選択肢として定着していることにより、評価が平準化している可能性が考えられます。

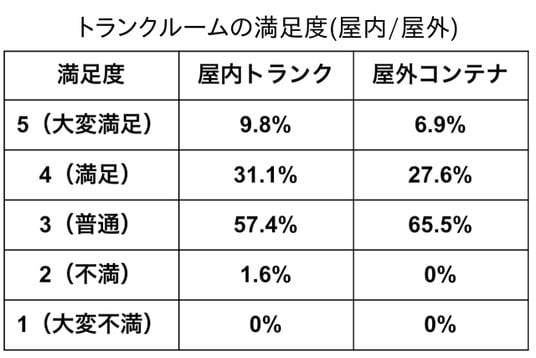

- 屋内トランクの満足度がやや高い:

屋内トランクでは「満足以上」が40.9%・屋外コンテナでは34.5%で屋内トランクの方がやや高い満足度を示しました。

保管環境や利便性の違いが評価に影響していると考えられます。

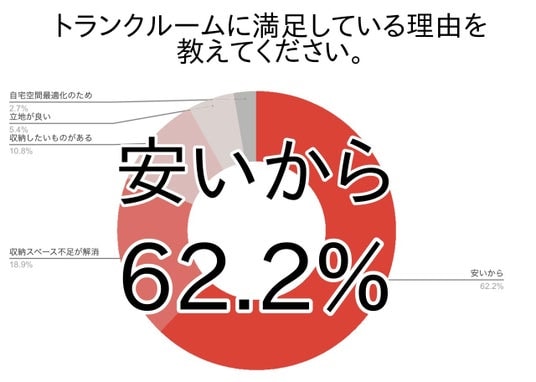

トランクルームに満足している主な理由

トランクルームの満足理由は「料金の手頃さ」が突出しており、コストパフォーマンスが満足度の中核となっています。

- 「安いから」が6割超で最多:

「安いから」が62.2%と過半数を大きく上回りました。

価格の納得感が重要な要素となっていることが確認されました。

- 収納不足が満足の背景に:

「収納スペース不足が解消」が18.9%となり、収納課題の解決手段として評価されています。

- 明確な用途がある層も一定数:

「収納したいものがある」は10.8%で、具体的な保管対象を持つ利用者も一定数存在しています。

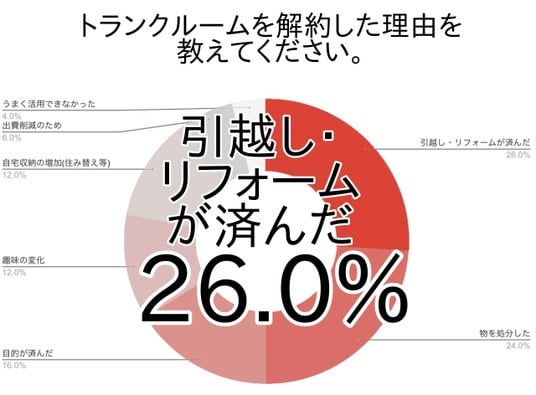

トランクルームを解約した理由

トランクルームの解約理由は「目的達成」に関する項目が中心となっていました。

- 「引越し・リフォーム完了」が最多:

「引越し・リフォームが済んだ」が26.0%で最多の解約理由でした。

- 「物の整理」による解約も多い:

「物を処分した」(24.0%)では、トランクルームを整理・退避場所として活用し、不要物の処分により解約するケースが見られました。

- 目的達成型の利用が過半:

「目的が済んだ」(16.0%)を含めると、約6割が当初の利用目的を達成したことによる解約でした。

- ライフスタイル変化も一定数:

「趣味の変化」(12.0%)、「自宅収納の増加」(12.0%)など、生活環境や保有物変化に伴う解約も見られました。

- コスト要因や活用課題は少数:

「出費削減のため」(6.0%)、「うまく活用できなかった」(4.0%)は比較的少数にとどまり、ネガティブ要因による解約は限定的です。

第五章:トランクルーム未利用層の自宅収納状況

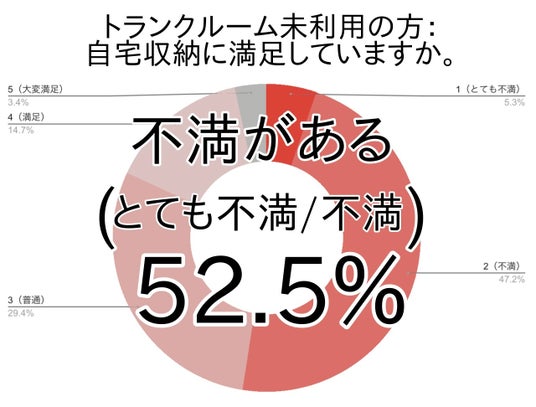

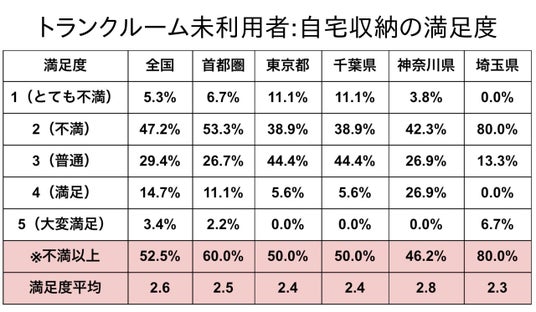

自宅収納への満足度

トランクルーム未利用層における自宅収納の満足度は全体的に低く、「不満」が過半数を占めました。

- 「不満以上」が過半数:

全国では「不満以上」が52.5%、首都圏では60.0%でした。

自宅の収納スペースに対して課題を感じている層が過半数となっていました。

- 満足度平均も低水準:

満足度平均は全国で2.6、首都圏で2.5、東京都では2.4と、いずれも「普通」を下回る水準でした。

- 収納課題が潜在ニーズとして存在:

未利用層であっても収納に対する不満が顕在化していることから、トランクルームの潜在的な利用ニーズは一定程度存在していると考えられます。

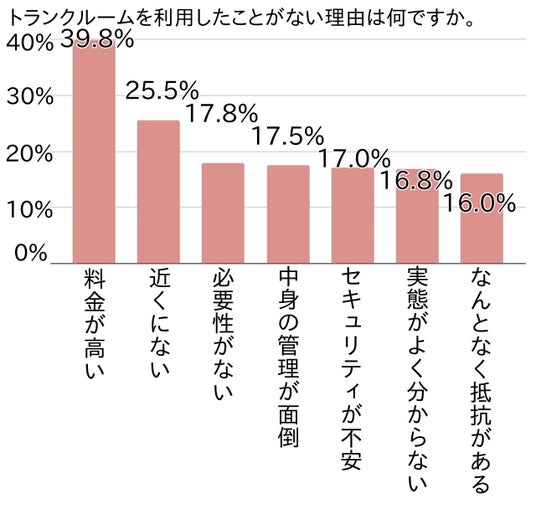

トランクルームを利用していない理由

トランクルームを利用していない理由は「料金」と「心理的ハードル」に集約されました。

- 障壁は「料金の高さ」と「立地」:

「料金が高い」が39.8%で最も高く、「近くにない」が25.5%で続きました。

料金に加え、距離やアクセスのしづらさも利用障壁として挙げられました。

- 不安・不透明さが利用を阻害:

「中身の管理が面倒」(17.5%)、「セキュリティが不安」(17.0%)、「実態がよく分からない」(16.8%)、「なんとなく抵抗がある」(16.0%)といった心理的要因が同水準で並びました。

サービス理解の不足や漠然とした不安が、利用へのハードルとなっていると考えられます。

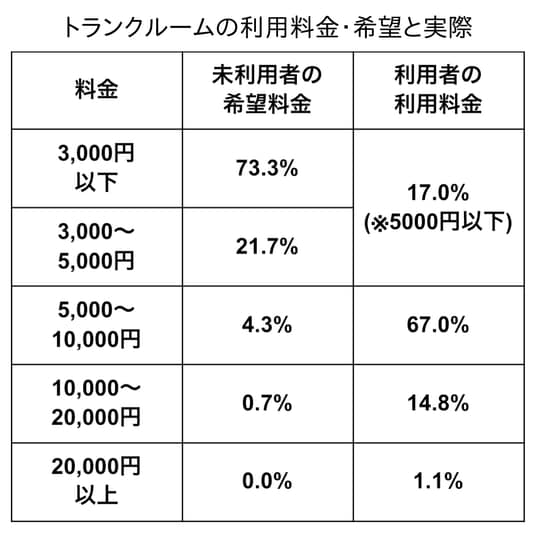

トランクルームを使ってみたくなる利用料金

トランクルームの希望料金と実際の利用料金との間に明確なギャップが見られました。

- 希望料金は「5,000円以下」が約95%:

「3,000円以下」が73.3%、「3,000~5,000円」が21.7%となり、合計で95.0%が5,000円以下を希望しています。

トランクルームに対しては、低コストでの利用を前提とした認識が強いことが分かります。

- 実際は「5,000~10,000円」が中心:

実際の利用料金では「5,000~10,000円」が67.0%と最も多く、希望との乖離が大きい結果となりました。

- 低価格帯は実態では限定的:

「5,000円以下」は17.0%にとどまり、多くの利用者が想定より高い価格帯で利用している状況です。

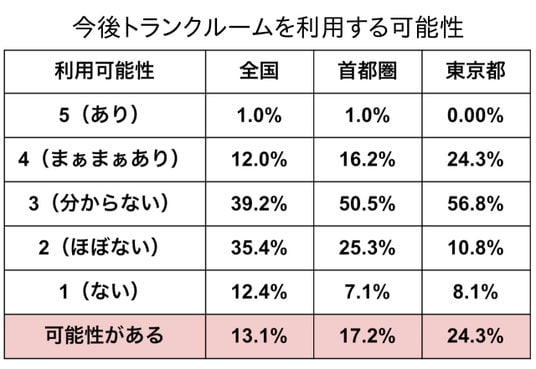

今後の利用可能性と最寄りの店舗有無

トランクルームの今後利用意向は高くはないものの、「判断保留層」が多く、立地や条件次第で伸びる余地がある結果となりました。

- 「利用意向あり」は限定的:

全国で「利用可能性がある」は13.1%にとどまり、東京都では24.3%となっています。

- 「分からない」が最多で潜在層に:

「分からない」は全国で39.2%、首都圏では50.5%、東京都では56.8%と最も多くを占めました。

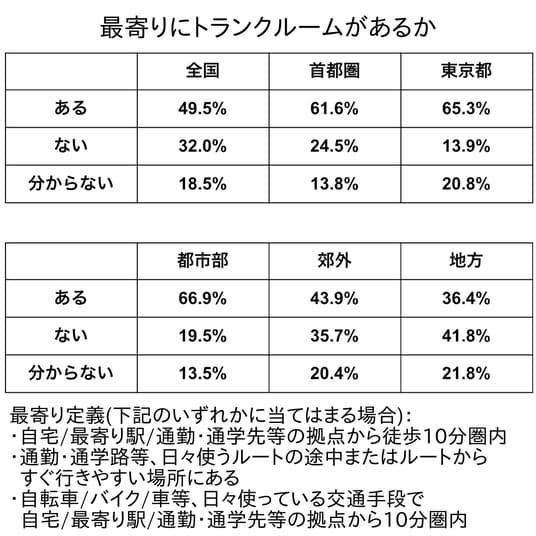

- トランクルームが「近くにある」と約半数が認識:

最寄りにトランクルームが「ある」と回答した割合は全国で49.5%、首都圏で61.6%、東京都では65.3%でした。

- 地方では立地がボトルネック:

都市部では「ある」が66.9%である一方、地方では36.4%にとどまり、「ない」が41.8%と上回りました。

- 伸びしろは「理解×立地」に集中:

サービス理解の促進と立地整備が進めば、利用拡大につながる余地があると考えられます。

第六章:社会動向と自宅の収納問題・解決策となるトランクルーム

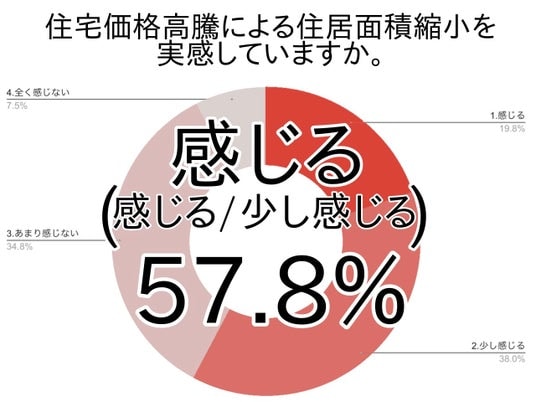

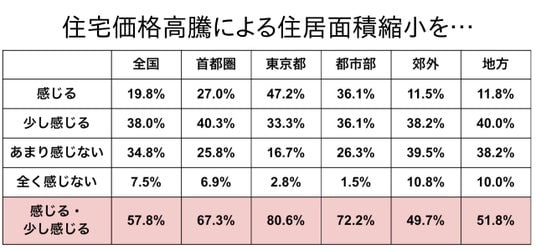

住宅価格の高騰に伴う住居面積・収納スペースの縮小

自宅収納スペースの問題は、個々人の家庭の事情に加えて社会情勢による影響も無視できません。

例えば、住宅価格の高騰に伴う住居面積の縮小については、全国的に半数以上が実感しており、特に都市部で顕著な傾向が見られました。

- 全国で約6割が面積縮小を実感:

「感じる」(19.8%)と「少し感じる」(38.0%)を合わせると57.8%となり、過半数が住居面積の縮小を実感し、東京都では80.6%・都市部(全国)で72.2%と高水準でした。

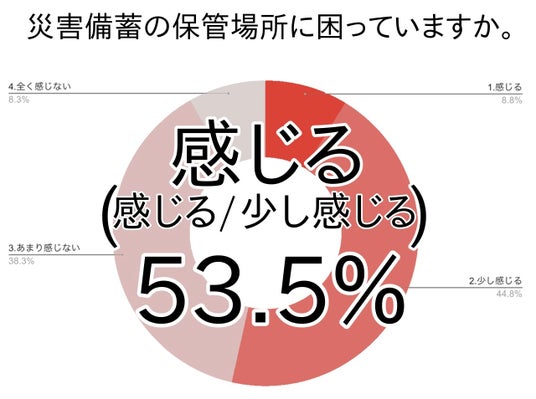

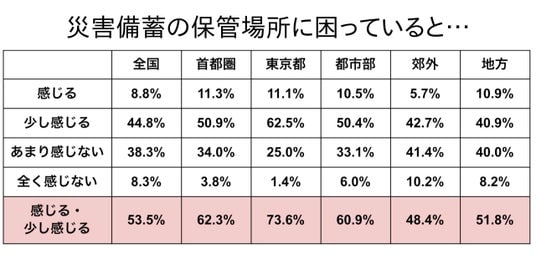

災害備蓄の保管場所確保

災害備蓄の保管場所についても半数以上が課題を感じており、都市部で特に顕著となっています。

- 全国で過半数が保管場所に課題:

「感じる」(8.8%)と「少し感じる」(44.8%)を合わせると53.5%で過半数が保管場所に困っており、東京都では73.6%・都市部(全国)で60.9%と高水準でした。

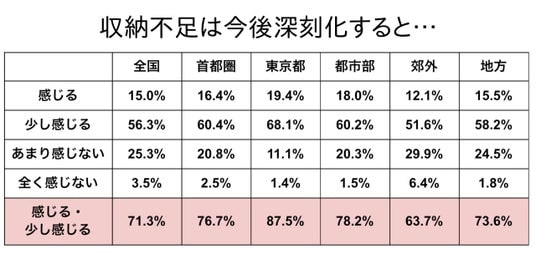

収納不足は今後深刻化するか

全国的に7割以上が、今後収納不足が深刻化すると認識しており、都市部だけでなく地方も含めた広範な課題として捉えられています。

- 全国で7割以上が将来の収納不足を懸念:

「感じる」(15.0%)と「少し感じる」(56.3%)を合わせると71.3%となり、多くの人が今後の収納課題の拡大を予測しています。

- 首都圏・東京都ではさらに高水準:

首都圏では76.7%、東京都では87.5%が「感じる・少し感じる」と回答しており、都市部では収納不足の深刻化がより強く認識されています。

- 地方でも過半数が課題を認識:

地方でも73.6%が収納不足の深刻化を感じており、全国的な課題として広がっていることが確認されました。

調査結果を受けてのまとめ

今回は「トランクルームのシェアと満足度・今後の収納問題に関する展望」について解説しました。

認知率は98.0%と高い一方、「名前のみ認知」が6割を占め、具体的な利用イメージ不足が明らかとなりました。

利用経験は首都圏・東京都で高く、若年層・夫婦世帯を中心に定着しつつあります。

一方で未利用層では料金や心理的不安が障壁となっていました。

今後は住宅面積の縮小等に伴い収納不足は全国的に深刻化すると見られます。トランクルーム市場には大きな成長余地が残されています。

【調査概要】

調査対象:トランクルームユーザー調査

回答数:400サンプル

回答期間:2026年03月01日から03月08日までの8日間

調査方法:インターネットによるユーザーリサーチ

調査機関:自社調査

■会社概要

社名 :株式会社アンビシャス( https://www.ambitious8.biz/ ;)

所在地 :〒542-0081 大阪市中央区南船場1丁目3-5 リプロ南船場8F

代表者 :代表取締役会長 兼 社長 田中 正

資本金 :4,000万円

設立 :創業:平成17年10月28日、設立:平成18年7月25日

事業内容:トランクルーム投資「収納ピット」FC本部の運営

運営サービス「収納ピット」(https://www.syuno-pit.biz/)

不動産コンサルティング業

企業プレスリリース詳細へ

PR TIMESトップへ