プレスリリース配信元:株式会社プロシップ

影響額の試算、論点整理が対応の壁に

固定資産管理やリース管理をはじめ、資産管理ソリューションをグローバルに展開する株式会社プロシップ(本社所在地:東京都千代田区、代表取締役:鈴木 資史)は、経理担当者を対象に「新リース会計基準の取り組みと課題」に関する調査を実施しました。

2027年4月から適用開始となる新リース会計基準に向けて、企業の対応状況や課題を把握するため、プロシップでは定点調査を継続的に実施しています。

前回(2025年5月)に実施した調査では、多くの企業が新リース会計基準の影響を認識しながらも、対応方針の策定や準備の進捗にばらつきがあることが明らかになりました。

特に「影響額の試算」や「会計論点の整理」といった初期対応でつまずくケースが多く、制度の理解から実務への落とし込みに課題を抱える企業が見受けられました。

そこで今回、株式会社プロシップ(https://www.proship.co.jp/)は、経理担当者を対象に「新リース会計基準の取り組みと課題」に関する定点アンケートを実施。企業が対応方針の整理をどのように進め、どのような課題に直面しているのかに焦点を当て、その実態と支援ニーズを探りました。

調査概要:「新リース会計基準の取り組みと課題」に関する調査

【調査期間】2025年9月3日(水)~2025年9月4日(木)

【調査方法】PRIZMA(https://www.prizma-link.com/press)によるインターネット調査

【調査人数】1,017人

【調査対象】調査回答時に経理担当者(※)と回答したモニター

(※)以下のいずれかの企業(またはその子会社・関連会社)にお勤めの方

・上場企業

・未上場かつ資本金5億円以上の企業

・未上場かつ負債総額200億円以上の企業

【調査元】株式会社プロシップ(https://www.proship.co.jp/)

【モニター提供元】PRIZMAリサーチ

※前回(2025年5月)実施した調査はこちらから

https://prtimes.jp/main/html/rd/p/000000038.000120877.html

約8割が制度の影響を認識 ─ それでも約6割の企業が本格検討に至らず

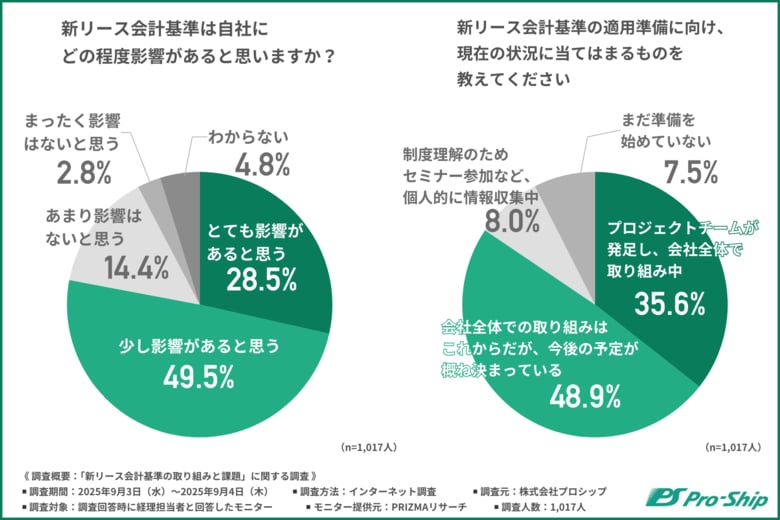

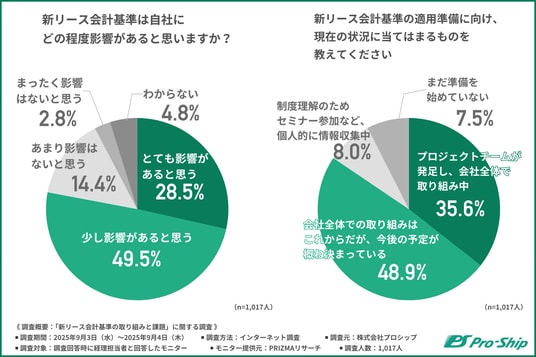

はじめに、「新リース会計基準は自社にどの程度影響があると思いますか?」と尋ねたところ、約8割の企業が『とても影響があると思う(28.5%)』『少し影響があると思う(49.5%)』と回答しました。

この結果は前回調査と同様で、制度変更が自社に及ぼす影響の大きさを、多くの経理担当者が意識していることがわかります。

次に、「新リース会計基準の適用準備に向けた現在の状況」について尋ねたところ、『プロジェクトチームが発足し、会社全体で取り組み中(35.6%)』にとどまり、『会社全体での取り組みはこれからだが、今後の予定が概ね決まっている(48.9%)』が最も多い結果となりました。

「準備を進めていない」と回答した企業は前回調査より減少しているものの、約6割の企業では本格的な対応がまだ始まっていないことがわかりました。

対応を進める企業も、契約書の調査や細部の検討で停滞

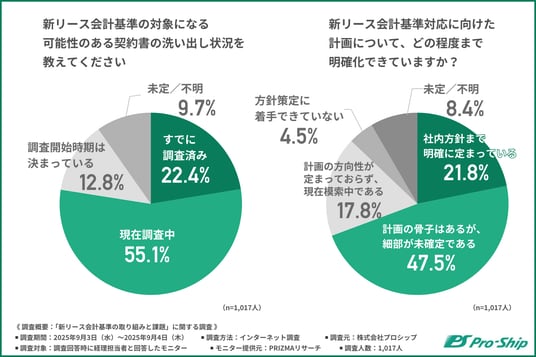

続いて、準備の具体的ステップとして、対象となるリース契約書の洗い出し状況を確認しました。

「新リース会計基準の対象になる可能性のある契約書の洗い出し状況」について尋ねたところ、約8割の企業が『すでに調査済み(22.4%)』『現在調査中(55.1%)』と回答。

契約書の洗い出しは新リース会計基準対応の基盤となる作業ですが、着手は広がっている一方で、完了している企業はわずか2割にとどまり、約8割が依然として調査段階にあります。

では、新リース会計基準対応に向けた計画はどの程度進んでいるのでしょうか。

「新リース会計基準対応に向けた計画は明確化できていますか?」と尋ねたところ、以下のような回答結果となりました。

- 社内方針まで明確に定まっている(21.8%)

- 計画の骨子はあるが、細部が未確定である(47.5%)

- 計画の方向性が定まっておらず、現在模索中である(17.8%)

- 方針策定に着手できていない(4.5%)

- 未定/不明(8.4%)

社内方針が明確に定まっている企業は約2割にとどまり、「骨子はあるが、細部が未確定」「計画の方向性が定まっていない」と回答した企業が多く、影響の大きさが社内の混乱や迷いを生む要因となっているようです。2027年度からの制度適用に向けて、会社全体での本格的な取り組みが喫緊の課題といえるでしょう。

「方針整理」段階でつまずく企業が多数 ─ 試算精度と論点整理がボトルネックに

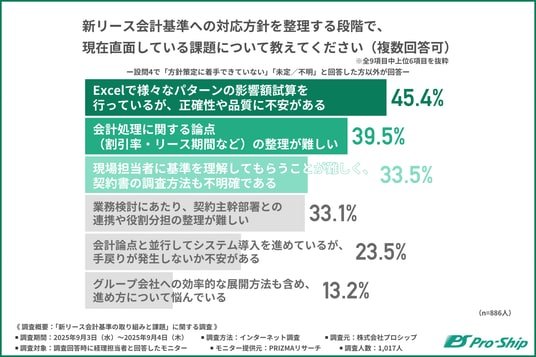

ここからは、前の質問で計画策定に着手しはじめている企業を対象に、方針整理段階で直面している課題を尋ねました。

「新リース会計基準への対応方針を整理する段階で、現在直面している課題」について尋ねたところ、『Excelで様々なパターンの影響額試算を行っているが、正確性や品質に不安がある(45.4%)』が最も多く、『会計処理に関する論点(割引率・リース期間など)の整理が難しい(39.5%)』『現場担当者に基準を理解してもらうことが難しく、契約書の調査方法も不明確である(33.5%)』と続きました。

Excel(表計算ソフトなど)による影響額試算において、正確性や品質への不安が最も多く挙げられ、属人的な手法への依存が課題として浮き彫りになりました。加えて、割引率やリース期間などの会計論点の整理、現場への制度理解の浸透、契約書調査方法の不明確さなど、新リース会計基準対応を進めるうえで、対応方針の整理段階における“初期のつまずき”は多くの企業で共通する課題となっています。

対応方針の決定に迷う企業多数 ─ 判断が難しい“グレーゾーン”が障壁に

では、対応方針を決定するにあたり、実務上の悩みや社内で議論になった点について、具体的におうかがいしました。

■新リース会計基準への対応方針を決定するにあたり、課題や判断に迷った事象

●借り上げ社宅は数も多く、従業員の異動も頻繁にあるため、どのように管理すべきか悩んでいる(30代/上場企業またはその子会社・関連会社勤務/金融・保険業)

●賃貸借契約のリース期間の見積もり(40代/未上場かつ資本金5億円以上またはその子会社・関連会社勤務/卸売)

●借上住宅の数が多く、全国に点在しているため、管理に不安がある(40代/上場企業またはその子会社・関連会社勤務/金融・保険業)

●割引率をどう決めたらいいか、資産除去債務をどう算出したらよいか考えあぐねている(50代/上場企業またはその子会社・関連会社勤務/運輸業)

●オンバランス処理の統一に向けての取り組みは難しい(50代/上場企業またはその子会社・関連会社勤務/製造業)

●契約書に書かれているオプション有無の把握と行使可能性の検討(50代/上場企業またはその子会社・関連会社勤務/製造業)

●グループ間のリースについての会計処理方法についてまだ検討中である(50代/上場企業またはその子会社・関連会社勤務/製造業)

●過去に一度も解約したことがない物件について延長オプションを含めるべきか合理的に確実とは何かといった判断が難しい(50代/上場企業またはその子会社・関連会社勤務/建設業)

企業が対応方針を決定する際に判断に迷いやすい論点として特に多く見られたのは、借上社宅や賃貸借契約のリース期間見積もりなど「対象契約の範囲と期間」に関する判断です。

実務面での管理や一貫性のある対応が難しく、例えば「借り上げ社宅は数も多く、従業員の異動も頻繁にあるため、どのように管理すべきか悩んでいる」といった現場の声からも現場負荷と判断責任の重さが制度対応に影響していることがうかがえます。

さらに、「割引率の決定」「資産除去債務の見積もり」「オンバランス処理の統一」など、会計処理上の基準適用判断に対する不安も多く寄せられています。実務上の解釈の幅が企業ごとに異なることも対応を難しくしている要因です。

契約書記載のオプションの扱いや延長オプションの見積もり判断、グループ会社間の取引処理といったテーマも複数挙がっており、ガイドラインや新リース会計基準の記載事項だけでは対応が難しい“グレーゾーンの判断”が、制度対応の大きな障壁となっています。

こうした迷いに対しては、企業内だけでの解決には限界があるため、他社事例や会計処理の考え方を整理したガイドラインの参照など、外部支援の必要性が高まっていることが明らかになりました。

システム対応方針に差、Excel対応を続ける企業も ― 対応スピードの分岐点

制度の理解や判断の難しさがある一方で、実務を支えるシステム対応方針についても、企業ごとに検討の進捗や方針にばらつきが生じています。

「新リース会計基準への対応にあたり、システム対応方針についてどのようにお考えですか?」と尋ねたところ、アンケートにご回答いただいた方のうち、約4割が「新たなシステム導入」「システムの入れ替え」または「既存システムへの機能追加」を検討・実施していることがわかりました。

一方で、同じく回答者の約6割は「特に対応予定なし」や「現在検討中」と回答。手作業・Excelで対応する企業も一定数存在しており、システム化への移行にばらつきがみられます。こうした状況から、企業ごとの対応スピードに差が生じていることがうかがえます。

新リース会計基準対応を機に、システムの見直しや機能追加へと踏み出す動きが広がる中、制度理解に加え、実務対応を支える仕組みの整備が、今後の対応スピードや制度対応の成否を左右する重要な要素となるでしょう。

外部支援ニーズは“実務支援型”に集中 ― チェックリストや試算ツールが上位

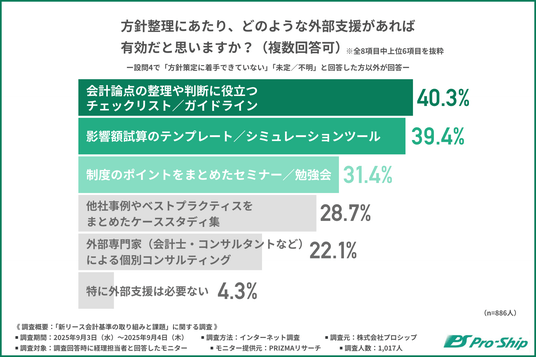

こうした新リース会計基準対応やシステム整備を進める中で、社内リソースだけでは対応が難しい場面も多く、外部支援の必要性も高まっていることが明らかになりました。

「方針整理にあたり、どのような外部支援があれば有効だと思いますか?」と尋ねたところ、『会計論点の整理や判断に役立つチェックリスト/ガイドライン(40.3%)』が最も多く、『影響額試算のテンプレート/シミュレーションツール(39.4%)』『制度のポイントをまとめたセミナー/勉強会(31.4%)』と続きました。

実務対応を円滑に進めるためには、判断の拠り所となるチェックリストや試算テンプレートなど、即戦力となる支援ツールへのニーズが高まっています。

一方で、外部専門家による個別コンサルティングのニーズはやや低めで、多くの企業がまずは自社で対応を進めたいと考えており、そのため実務支援コンテンツを求める傾向が見られました。

完了の見込みは2026年前半がピーク ― 対応の遅れが不安要素に直結

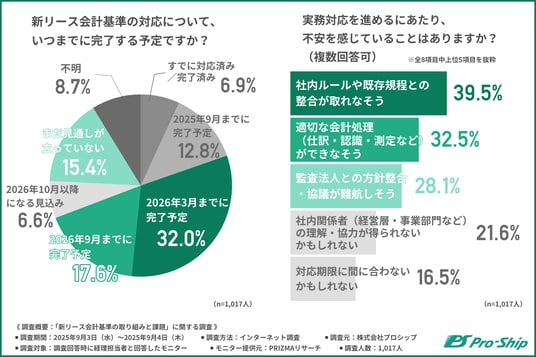

次に、制度対応をいつまでに完了させようとしているのか、その見通しについて全員に確認しました。

「新リース会計基準の対応完了予定」について尋ねたところ、『2026年3月までに完了予定(32.0%)』が最も多く、『2026年9月までに完了予定(17.6%)』と合わせると約半数が2026年の上半期前後をめどに完了予定であることがわかりました。

一方、「すでに完了済み」は1割にも満たず、「2026年10月以降になる見込み」「まだ見通しが立っていない」も一定数いることから、全体としては準備状況に大きなばらつきがあることがうかがえます。

新リース会計基準適用までに一定の時間は残されているものの、対応方針の整理やシステム対応、社内調整といった工程を考慮すると、今後対応を加速させなければ、期限内の完了が難しくなる企業も出てくる可能性があります。特に完了時期が不透明な企業においては、優先順位の整理や初期対応の着手が喫緊の課題といえるでしょう。

最後に、実務対応を進める中での不安要素を洗い出しました。

「実務対応にあたっての不安」について尋ねたところ、『社内ルールや既存規程との整合が取れなそう(39.5%)』が最も多く、『適切な会計処理(仕訳・認識・測定など)ができなそう(32.5%)』『監査法人との方針整合・協議が難航しそう(28.1%)』と続きました。

制度と既存ルールの整合性や評価・認識の変更に対する不安が特に高く、会計処理や監査対応においても懸念が広がっています。こうした状況では、制度対応の遅れや監査指摘につながる可能性が高まり、企業にとって重大なリスクとなる恐れがあります。そのため、社内規程の見直しや会計処理の精緻化、監査法人との早期協議は、もはや“必要不可欠な対応”といえるでしょう。

まとめ:制度理解から実務への落とし込みへ ― 「チェックリスト」「試算テンプレート」など初期フェーズ支援の重要性

今回の調査では、前回調査に続き多くの企業が新リース会計基準における影響を認識しながらも、対応準備の進捗にばらつきがある現状があらためて可視化されました。

特に今回は対応方針の整理の段階に焦点を当てることで、影響額試算の正確性や論点整理の難しさ、社内連携の不備といった具体的な課題が浮き彫りとなりました。計画の骨子は見えつつも、細部の詰めや体制整備が追いついていない企業が多く、不安を抱えている実態も明らかです。

その中で、支援ニーズとしては「チェックリスト」「試算テンプレート」「セミナー」といった対応方針の整理の初期段階を支える実務的な支援に票が集まっており、こうしたサポートをいかに早期に得られるかが、対応完了までのリードタイムに影響を与える可能性があります。

今後は制度の理解にとどまらず、「迅速に判断し、いかに自社の業務に落とし込めるか」という実務フェーズへの加速が重要です。そのためには初期段階から活用できる情報やツールの整備が、制度改正への対応の質とスピードを左右する決定的な要因となるでしょう。

自社主導で対応する企業も「方針整理」段階からサポート!新リース会計基準の準備ならプロシップにおまかせください!

新リース会計基準は2019年から適用されているIFRS16号と同様の基準で作成されているため、IFRS16号の適用事例が非常に参考になります。

プロシップはこれまで100社以上のIFRS16プロジェクトを支援してまいりました。

その知見を生かし、新リース会計基準への対応に向けて、各種サポートを行っております。

新リース会計対応全体プロセス

新リース会計基準の適用に向けて、対応方針の整理からシステムの初期定着支援~運用後まで、一貫したベストプラクティスを提供します。方針整理フェーズにおける支援内容

100社以上のIFRS16対応実績から得られた知見をもとに、円滑な新リース会計基準対応を支援するため、以下の各種情報を提供しています。新リース会計基準解説/不動産リース・実質リース調査票/主要論点整理表/影響額試算ソリューション/主要論点整理ガイド/標準業務フロー

<サービス活用例(主要論点整理表)>

自社の会計方針を策定するにあたり、主要論点の検討と担当会計士との協議が重要になります。

「主要論点整理表」を活用することで、よりスムーズに準備を進めることが可能です。

・ 論点解説により主要論点の理解を深め、会計方針策定に利用できる。

・論点ごとのサマリと主要論点解説の特設ページにより、基準の理解が進む。

・自社の現状整理と対応方針の検討に利用できる。

・ 他社事例を確認しつつ、自社に最適な方針を検討できる。

・他社事例をベースに、主要論点の検討を進めることができる。

・過去セミナーで取り上げられた論点ごとの「よくあるQA」を参考にできる。

・ 自社の業務やシステム影響を確認しつつ進められる。

・論点ごとに業務やシステムへの影響も踏まえた検討が可能なため、

システム導入時の手戻りが発生するリスクを最小化できる。

<新リース会計基準セミナー>

◆新リース会計基準の方針整理セミナー ~事例を活かした無駄のない導入プロセスの進め方とは~

・2025年11月26日(水)13:30~14:30

セミナー詳細・申し込み:https://proship.v2.nex-pro.com/campaign/85968/apply

◆新リース会計基準に関するお悩み解決セミナー

・2025年11月19日 (水) 13:30~14:30

セミナー詳細・申し込み:https://proship.v2.nex-pro.com/campaign/85975/apply

◆新リース会計基準セミナー(動画配信)

これまでお客様にご好評いただいていた新リース会計基準セミナーをまとめ直し、テーマ別にご視聴いただける動画配信プログラムにいたしました。

本動画では新リース会計基準の概要からソリューション検討のポイントまで、IFRS16号のシステム対応に100社超の実績がある当社だからこその情報を配信しております。準備において悩ましい「リース期間」「リースの識別」の考え方など、ポイントの解説もしておりますので、基礎知識の習得やプロジェクト推進のヒント獲得に、是非お役立てください。

動画配信の詳細はこちら

◆影響額の試算がExcelだと不安がある方

プロシップの新リース会計影響額試算ソリューションで、精度の高い試算が可能です!

当社では、新リース会計基準の適用準備に向け、影響額を算出するための「新リース会計影響額試算ソリューション」をSaaSにて提供しています。

IFRS16の事例に基づいた業務要件で開発しており、簡易的な計算にとどまらず精度の高い試算が可能です。

新リース会計基準の適用準備に、是非本ソリューションをご活用ください。

詳細はこちら

■新リース会計基準対応のベストプラクティスを提供します

新リース会計基準対応なら、制度対応のトータルソリューションProPlus+にお任せ!

今回の新リース会計基準は、2019年に適用が始まったIFRS16号(リース)と同等の内容です。

プロシップはこれまで100社以上のIFRS16プロジェクトの実績があり、そこで培った豊富な知見を活かして、新リース会計基準に対応したSaaSソリューション「ProPlus+」(プロプラスプラス)をリリースいたしました。

新リース会計基準の適用に向けて、事前整理からシステムの導入、利用局面まで、一貫したベストプラクティスをご提供し、お客様をご支援します。

詳細はこちら

■株式会社プロシップについて

固定資産分野に特化したシステムベンダーとして、40年以上の実績

プロシップは、1980年から固定資産分野に特化したパッケージシステムをご提供しているシステムベンダーです。資産管理ソリューション「ProPlus」は、シリーズ累計 5,500社以上の導入実績を誇り、各業界の大手企業の半数に採用されています。

制度改正が頻繁に行われ、柔軟な対応が求められる固定資産分野においては、ERPから固定資産管理機能を切り出し「ProPlus」を組み合わせることで、システムの品質と高い機能網羅性を実現します。

さらに、「ProPlus」は、標準機能でグローバル統合を可能にした、市場で唯一の固定資産システムです。2025年9月時点で、28の国と地域、236の法人に導入されており、24か国の税務に標準対応してきた実績があります。

■株式会社プロシップ:https://www.proship.co.jp/

■お問い合わせ:https://www.proship.co.jp/contact/

■よくわかる!新リース会計基準ガイド:https://www.proship.co.jp/nab/水

企業プレスリリース詳細へ

PR TIMESトップへ