プレスリリース配信元:Emergen Research

日本は年平均成長率15.35%と政府支援のソブリンクラウド構想により、アジア太平洋地域における重要インフラのリーダーとしての地位を確立

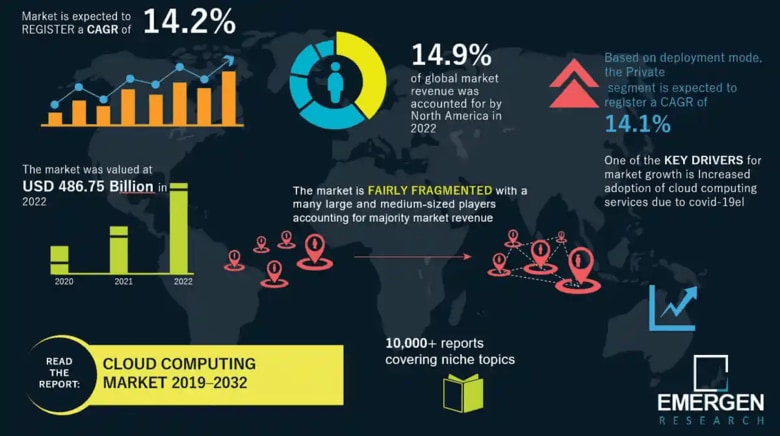

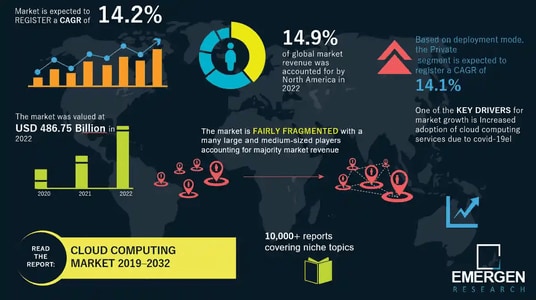

Marketysers Global Consulting LLP - 2025年10月31日 -世界のクラウドコンピューティング市場は重要な転換点を迎えており、2022年には4,867億5,000万米ドルに達し、2032年には1兆8,400億米ドルに達すると予測されています。これは、14.2%の持続的な年平均成長率(CAGR)を反映しています。この市場拡大は、エンタープライズテクノロジーにおける最も重要なインフラストラクチャ変革の一つであり、組織が情報システムを構築し、アプリケーションを展開し、コンピューティングリソースを活用する方法を根本的に変えるものです。

人工知能(AI)の統合、デジタルトランスフォーメーションの必須要件、ハイブリッドワークフォースの要件という3つの強力な推進要因の融合により、クラウドインフラストラクチャに対するかつてない需要が生まれています。クラウドベースのプラットフォームにより、組織は複雑なオンプレミスインフラストラクチャを管理することなく、AIと機械学習を大規模に実装できるようになり、同時に、従業員がインターネット接続があればどこからでも作業できる柔軟性も提供しています。

インフラストラクチャ・アズ・ア・サービス(IaaS)は主要なセグメントとして台頭しており、物理サーバーインフラストラクチャへの設備投資が不要になることによるコスト削減効果により、予測期間を通じて非常に大きな収益シェアを獲得すると予想されています。設備投資(CapEx)モデルから運用支出(OpEx)ベースの消費ベースアプローチへの移行により、あらゆる規模の組織で高度なコンピューティング機能が利用可能になりました。

クラウド導入はアーキテクチャ的に成熟し、北米、欧州、アジア太平洋地域において、クラウドベースのソリューションが企業のインフラ戦略の主流となっています。北米は、マルチクラウド防御インフラプロジェクトを含む大手テクノロジープロバイダーによる広範な導入活動に牽引され、最大の収益シェアを維持しています。一方、アジア太平洋地域は、新興国における導入の加速と、地域のテクノロジーリーダーによる戦略的イニシアチブに牽引され、最も高い収益CAGRを達成しています。

完全な目次付き無料サンプルを入手:https://www.emergenresearch.com/request-sample/1845

日本のクラウドコンピューティング市場:デジタルトランスフォーメーションからAI主導へ

日本は、インフラの段階的な拡張にとどまらず、戦略的に重要なクラウド市場として台頭しています。2022年に326億8,000万米ドルと評価された日本のクラウドコンピューティング市場は、2032年には1,362億4,000万米ドルに達し、年平均成長率(CAGR)15.35%で成長すると予測されています。これは世界平均を大きく上回り、日本の加速するデジタルトランスフォーメーションとクラウドネイティブ・インフラへの戦略的コミットメントを反映しています。

最近の市場評価では、さらにダイナミックな軌跡が示されています。包括的なサービス提供を網羅する日本のクラウドサービス市場は、2024年に388億8,000万米ドルと評価され、2032年には1,146億1,000万米ドルに拡大し、年平均成長率(CAGR)16.70%で成長すると予測されています。より広範なクラウドサービス・エコシステムにおいて、特に日本のパブリッククラウド市場は2024年に506億1,000万米ドルに達し、2033年には1,464億1,000万米ドルに達し、年平均成長率(CAGR)12.5%で成長すると予測されています。

この多層的な成長は、企業セクター全体にわたる構造的変革を反映しています。International Data Corporation(IDC)は、クラウドサービス市場の導入において、日本を世界第3位、アジア太平洋地域で第1位にランク付けしています。日本の規制枠組み、世界最大級のブロードバンド光ファイバーネットワーク、そして非常に高い光ファイバー利用者の普及率を組み合わせ、クラウドサービスの展開に最適な環境が整えられています。

政府の「クラウド・バイ・デフォルト」構想:公共部門インフラの再構築

2021年に設立された日本のデジタル庁は、世界で最も野心的な政府クラウド変革プログラムの一つを開始しました。同庁の「クラウド・バイ・デフォルト」原則は、他に正当な理由がない限り、すべての新しい政府システムにクラウドサービスを導入することを義務付けており、中央省庁、地方自治体、および地方公共団体による情報技術の提供方法を根本的に再構築します。

この変化は、調達の最適化にとどまりません。日本の1,788の地方自治体は、世界最大規模の公共部門デジタル変革プロジェクトの一つを構成しています。政府クラウドフレームワークは、数十年にわたって技術的負債が蓄積されてきた老朽化したレガシーシステムを近代化しながら、迅速、柔軟、安全、かつ費用対効果の高いサービスを提供するように設計されています。

デジタル庁の「政府情報システムセキュリティ評価制度(ISMAP)」は、クラウドサービスプロバイダーが公共部門の契約に参加するために満たさなければならない厳格なセキュリティおよびコンプライアンス基準を定めています。この認証フレームワークにより、国内外のクラウドプロバイダーを惹きつける構造化された環境が整えられました。さくらインターネットは、国内プロバイダーとして初めてISMAP認証を取得した企業となり、日本企業がグローバルなセキュリティ基準を満たし、多国籍テクノロジー企業と効果的に競争できることを示しています。

政府クラウド変革の初期成果は、非常に説得力のあるものでした。文書作成や市民サービスに関する問い合わせにAIを活用した生成型チャットボットを導入するパイロットプロジェクトは、2023年12月から2024年3月にかけて実施されたフィールドテストで実現可能性が実証され、各省庁は2025年度予算においてクラウド関連の追加支出を決定しました。自治体は、レガシーレジストリシステムをガバメントクラウドフレームワークに積極的に移行しており、同時に断片化されたIT契約を削減し、より広範なデジタル変革イニシアチブにリソースを再配分しています。

レポートの全説明、調査方法、目次をお読みください。

https://www.emergenresearch.com/jp/industry-report/クラウド-コンピューティング-市場

主権的AIインフラ:日本の戦略的競争優位性

日本のクラウドコンピューティング市場の動向は、人工知能(AI)の主権と国内の計算インフラに対する日本の並外れたコミットメントと切り離すことはできません。2024年4月、経済産業省は、AI開発に特化した国産スーパーコンピュータインフラの構築を担う5社に対し、725億円(4億6,800万米ドル)の補助金を交付することを発表しました。

この戦略的投資は、海外のクラウドプロバイダーへの依存を減らし、日本を信頼できるAI開発拠点として確立するという、意図的な国家のポジショニングを反映しています。国内大手クラウドプロバイダーであるさくらインターネットは、501億円(3億2,400万米ドル)という最大の配分を受け、通信事業者のKDDIは102億円(6,600万米ドル)を受け取りました。これらの資金は、生成AI開発者が最低3年間、スーパーコンピューティングリソースにアクセスできるようにし、国内AIモデル開発のための安定したインフラを構築することを目的としています。

より広範なコミットメントは、これらの直接的な配分をはるかに超えています。日本政府は、2030年までにAIと半導体インフラ開発に約10兆円(650億米ドル)を拠出することを約束しており、そのうち2兆円(132億米ドル)は2024年から2025年にかけて特に割り当てられています。これには、次世代チップと量子コンピューティング研究に1兆500億円、国内先進チップ生産支援に4,714億円、そしてRapidus半導体製造イニシアチブへの継続的な投資が含まれます。

政府のAI目標への民間セクターの足並みは、市場の信頼を示しています。日本の通信・投資コングロマリットであるソフトバンクは、東京に世界初のDGX SuperPODクラスターを展開する計画を含む、AIコンピューティング施設の構築に2025年までに1,500億円(9億6,000万米ドル)を投資すると発表しました。この民間セクターのコミットメントと政府の補助金が相まって、持続的なクラウドコンピューティング市場の拡大の基盤となる強固な国内AIインフラが構築されました。

割引をご希望の場合は、お問い合わせください。https://www.emergenresearch.com/request-discount/1845

クラウドサービスのセグメンテーション:日本特有のアーキテクチャ

日本のクラウド市場は、成熟した企業におけるクラウド導入と、新たな高性能コンピューティングの需要の両方を反映した、特徴的なセグメンテーションパターンを示しています。SaaS(Software-as-a-Service)は、2024年には日本のクラウド市場の46.8%を占め、市場をリードすると予想されます。これは、企業資源計画(ERP)、ユニファイドコミュニケーション(UC)、サイバーセキュリティ管理におけるデジタルトランスフォーメーションの取り組みを加速させる、事前構成済みアプリケーションに対する企業の需要に牽引されています。

一方、PaaS(Platform-as-a-Service)は、AIソリューションの迅速な構築と反復開発のニーズの高まりを背景に、2030年まで年平均成長率21.8%と、最も高い成長軌道を描いています。データパイプライン、モデルトレーニング環境、DevSecOpsツールチェーンをバンドルしたPaaSサービスにより、組織はインフラストラクチャ管理を抽象化できるため、技術チームはシステムエンジニアリングではなくビジネスロジック開発に集中できます。

IaaS(Infrastructure-as-a-Service)は依然として基盤的な存在ですが、価格競争によってマージンが圧迫されており、ベンダーはベアメタルGPUインスタンスとマネージドKubernetesおよびサーバーレス機能を組み合わせることで差別化を図っています。NTT、KDDI、富士通、NEC、楽天モバイルによるBeyond-5G PaaSインフラストラクチャの提供に関する共同提案は、エッジコンピューティングと5G導入における新たなユースケースに最適化された統合クラウドスタックへの戦略的シフトを強調しています。

導入形態は、グローバル規模の機能とデータ主権の要件を両立させる日本の洗練されたアプローチを示しています。パブリッククラウドは2024年に日本のクラウド市場の53.2%を占めましたが、日本企業がグローバルなハイパースケールインフラストラクチャと国内のデータ管理を戦略的に融合させるにつれて、ハイブリッドクラウドアーキテクチャは2030年まで年平均成長率19.0%で進化します。機密性の高いワークロードはプライベートクラウドまたは国内インフラストラクチャ上に維持され、パブリック向けアプリケーションはグローバルなパブリッククラウドノードを活用します。このハイブリッドアプローチにより、組織はデータレジデンシーとプライバシー規制へのコンプライアンスを維持しながら、スケーラビリティとイノベーションのメリットを実現できます。

カスタマイズをご希望の場合は、ご相談ください。https://www.emergenresearch.com/request-customization/1845

ハイパフォーマンスコンピューティングとAIワークロードの変革

AIと機械学習ワークロードは、日本におけるクラウドコンピューティングのアーキテクチャと需要パターンを根本的に変えつつあります。2024年時点でも、ERPシステムとコアビジネススイートは日本のクラウド市場の30%を占めていますが、AI/MLおよびハイパフォーマンスコンピューティングワークロードは23.5%という驚異的なCAGRで成長しています。

特に日本のクラウドハイパフォーマンスコンピューティング(HPC)市場は、2024年に18億5,000万米ドルと評価され、2032年には78億2,000万米ドルに達し、CAGR19.8%で成長すると予測されています。この並外れた成長軌道は、世界的なGPU不足の圧力と、日本の戦略的な国家AIインフラ投資を反映しています。

企業は、法的文書の要約、サプライチェーンリスクの予測、設計プロトタイプの生成のために、独自の言語モデルをトレーニングしています。 5Gの導入が全国規模で進むにつれ、エッジワークロードも加速しており、産業用センサーから予知保全サービスへのデータストリーミングがほぼリアルタイムで可能になっています。AIトレーニング、推論、エッジ処理を組み合わせた、このコンピューティング重視の振り付けは、AIに最適化されたIaaSおよびPaaSインフラストラクチャの役割を強固なものにし、持続的なクラウド拡張を支えています。

さくらインターネットは現在、2.0 EFLOPSのキャパシティを運用しています。これは2年前には考えられなかった規模の計算能力であり、国内のAIインフラストラクチャ導入の驚異的な加速を反映しています。このキャパシティは、国内のAIモデル開発を支援し、海外のクラウドプロバイダーへの依存を軽減し、日本企業が世界クラスのコンピューティングリソースにアクセスしながらデータ主権を維持できるようにします。

レポートの全説明、調査方法、目次をお読みください。

https://www.emergenresearch.com/industry-report/cloud-computing-market

エンタープライズリーダーにとっての市場必須事項

クラウドコンピューティングにおける戦略的ポジショニングを評価する企業の意思決定者およびテクノロジーエグゼクティブ向け:

インフラ投資の根拠:日本は、国家主導のAIインフラへの確固たるコミットメント、ISMAP認証を通じた政府支援によるクラウド標準化、そして官民連携の協調体制を整備しており、長期的なインフラ投資のための魅力的な投資テーマとなっています。政府の「クラウド・バイ・デフォルト」構想は、今後10年間にわたる公共部門のクラウド支出の持続的な増加を示唆しており、インフラプロバイダーにとって安定した需要を生み出しています。

AIへの対応と競争優位性:日本はAIインフラに10兆円という驚異的な政府投資を行っており、2030年までに700億ドルを超える民間投資も見込まれています。これらを背景に、クラウドコンピューティングはAIモデルの開発と展開に不可欠なプラットフォームとして位置付けられています。AI機能の開発、トレーニング、または展開を計画している組織は、日本が専用の国家主導インフラ戦略を必要とする重要な市場であることを念頭に置くべきです。

データ主権と規制コンプライアンス:ISMAP認証フレームワークは、日本の政府機関および規制対象セクターにサービスを提供する組織向けに、明確なセキュリティおよびコンプライアンス基準を確立します。日本の公共部門のクラウドサービスへの参加、または規制対象業界(金融、医療、通信)へのサービス提供を目指す組織は、ISMAPコンプライアンス要件とデータレジデンシー要件を理解し、計画する必要があります。

新たなワークロード需要:AI/MLワークロード、ハイパフォーマンスコンピューティングの需要、そしてエッジコンピューティング統合の驚異的な成長軌道は、従来のクラウドインフラストラクチャ最適化戦略の進化を示唆しています。組織は、ワークロードアーキテクチャ要件、GPU割り当て戦略、そしてエッジからクラウドへの統合パターンの根本的な変化に備える必要があります。

中小企業市場の拡大:政府の補助金やマネージドサービス提供を通じて中小企業のクラウド導入が加速することで、従来の大企業セグメントを超えた市場拡大の機会が生まれます。中小企業を顧客とする組織は、政府のインセンティブ構造と中小企業の財務的制約に適合した、費用対効果が高く簡素化されたクラウド導入プログラムを開発する必要があります。

限定版を購入して、投稿のカスタマイズを無料で入手してください: https://www.emergenresearch.com/checkout/1845

世界のクラウドコンピューティング市場レポートに含まれる主要企業は以下の通りです。

・ Adobe

・ Google LLC

・ Alibaba Group Holding Limited

・ IBM

・ com, Inc.

・ Oracle

・ Salesforce, Inc.

・ Microsoft

・ SAP

・ VMware, Inc.

クラウドコンピューティング市場のセグメンテーション分析

本レポートでは、Emergen Researchが世界のクラウドコンピューティング市場を、サービス、導入形態、組織規模、エンドユーザー、地域に基づいてセグメント化しました。

サービス展望(収益、10億米ドル、2019~2032年)

・ インフラストラクチャ・アズ・ア・サービス(IaaS)

・ プラットフォーム・アズ・ア・サービス(PaaS)

・ ソフトウェア・アズ・ア・サービス(SaaS)

導入形態展望(収益、10億米ドル、2019~2032年)

・ パブリッククラウド

・ プライベートクラウド

・ ハイブリッドクラウド

組織規模展望(収益、10億米ドル、2019~2032年)

・ 中小企業(SME)

・ 大企業

エンドユーザー展望(収益、10億米ドル、2019~2032年)

・ BFSI(銀行金融サービス)

・ IT・通信

・ 小売・消費財

・ 製造業

・ エネルギー・公益事業

・ ヘルスケア

・ メディア・エンターテインメント

・ 政府・公共部門

・ その他

企業プレスリリース詳細へ

PR TIMESトップへ