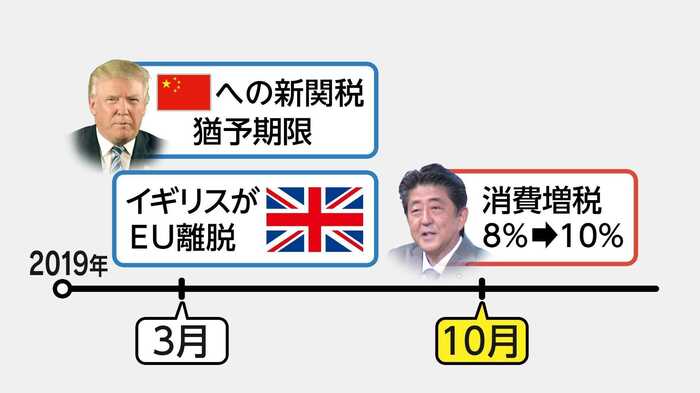

3月と10月に大きなできごとが

2019年は、国内外で景気に影響する可能性のあるできごとが続く。

3月には、アメリカの中国に対する新たな関税の猶予期限が切れるほか、イギリスがEUを離脱することになっていて、世界貿易が混乱すれば企業業績に打撃となる。

日本では、10月に消費税が増税される予定で、安倍政権は景気対策を総動員する構えだが、消費を落ち込ませずに、増税を乗り切れるかが焦点だ。

アメリカ景気の先行きに懸念 「炭鉱のカナリア」のシグナル

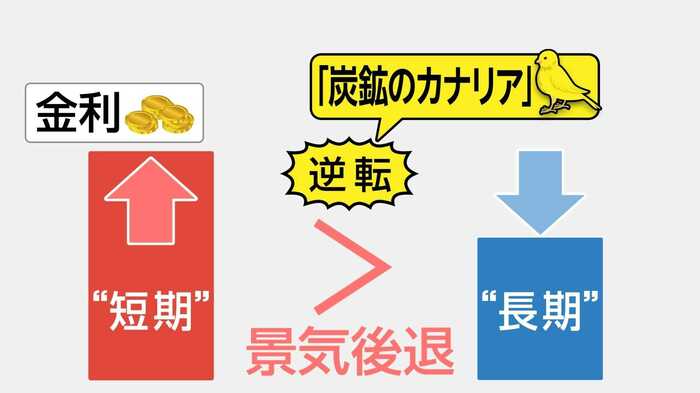

日本・アメリカの株価が、去年の年末から乱高下するなか、アメリカでは、株価と並んで経済の体温計にたとえられる「金利」に、「炭鉱のカナリア」とも呼ばれるあるシグナルが出ていて、景気の先行きに対する懸念が強まっている。

このシグナルは、炭鉱にカナリアを連れて行くと、人間よりも先にカナリアが「危険」を察知するとされていたことになぞらえたもので、景気に起こる「危険」を前もって知らせてくれるというものだ。

景気後退の予兆か 11年半ぶりに「長短金利」が逆転

2年など期間の短い金利が、金融政策の影響を受けやすいのに対して、5年や10年といった長い期間の金利は、将来の景気についての市場の見方を反映している。

景気拡大が続くと市場が予想していると、長期の金利は期間が短めの金利より高くなるが、この先、景気が後退すると見込む場合は、長期の金利のほうが低くなって、長短の金利が逆転する。

この金利の逆転が、近い将来の景気後退という危険を知らせる「炭鉱のカナリア」だというわけだ。

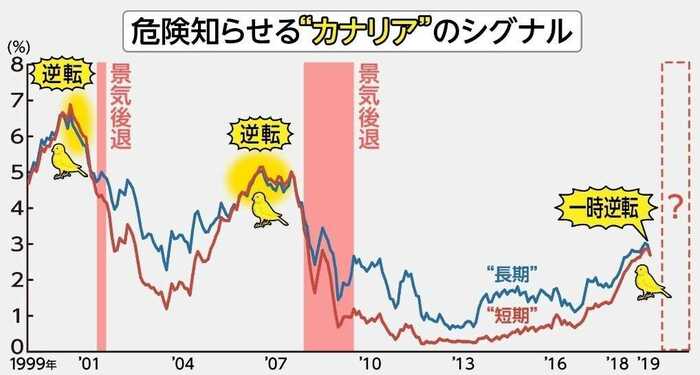

アメリカの長短金利の実際の推移を見てみよう。

グラフの青い線が、期間が長めの5年国債の利回りだが、そこに、期間が短い2年国債の利回りを赤い線で重ねてみる。

青い線が赤い線より下に来て、長短の金利が逆転するという「炭鉱のカナリア」のシグナルのあとで、ITバブル崩壊での景気後退、さらに、リーマンショック前後の金融不安での景気後退が、現実に訪れているのがわかる。

そして、このところ、金利差は縮まり、去年の年末には、11年半ぶりに逆転現象も起きていて、近くアメリカの景気は後退し、日本にも波及するのでは、そんな見方が出ているのだ。

息の長い景気拡大は日米で正念場に

新年3日のニューヨーク市場は、業績を下方修正した「アップル・ショック」の直撃でダウ平均株価が大幅下落、年明け最初の取引が行われた4日の東京市場も、日経平均株価が一時700円以上値下がりする展開となった。

その後、4日のニューヨークの株価は、雇用統計の数字が好調だったことなどから急反発したが、不安定な値動きが続いている。

景気が拡大してきた日本・アメリカともに、このまま続けば、今年、戦後最長を更新する。

世界経済の減速懸念が強まり、株価が大きく揺れる幕開けとなるなか、息の長い上向き景気を持続させることができるのか、正念場の1年となる。

(執筆:フジテレビ解説委員 智田裕一)