人生100年時代と言われる今、誰もがいろいろな不安を抱えている。

健康や介護など先が見通せない中、一番の土台はやはり「お金」。お金に余裕があるか、ないかで人生後半が豊かになるかが変わっていく。

そこで今回は、『まだ間に合う!50歳からのお金の基本』(エムディエヌコーポレーション)の著者であり、ファイナンシャルプランナーの坂本綾子さんに、老後を豊かに過ごすために必要なマネー&ライフプランの立て方などについて聞いた。

プランを立てるのに50歳はちょうどいい

人生100年の折り返しである「50歳」は、ライフプランやマネープランを立てたり、老後の人生を計画したりするにはタイミングの良い年齢だという。

その理由は、公的年金の見込み額が50歳になると出てくる。そして、ある程度、現実的なプランを立てやすくなるから。

今の50歳は、自身の祖父母のように“のんびり”と余生を過ごすことは難しい。坂本さんは「人生の後半が長くなった分、『お金があるのか?』という問題が出てきます。そして、長くなったことでより時間を有効活用するためにプランが必要になる」と話す。

2017、18年の総務省による家計調査によると、高齢夫婦の無職世帯(夫65歳以上、妻60歳以上)は平均すると毎月約5万円の赤字。これが30年続いたとすると約2000万円(5万円×12カ月×30年=1800万円)の赤字になり、これを埋めるための老後資金を貯めておこうというのが、話題になった“老後2000万円問題”。

まず、豊かな老後を送るためのライフ&マネープランを立てるときは、女性の平均寿命が87.32歳、男性が81.25歳(2018年)であることから、最低90歳まで生きると想定して、組み立てていく。

そして、プランを立てるときに大切なのが「自分の今の状況を把握しつつ、現実的な選択肢を考える」こと。もちろん、自分のお金や健康と時間を踏まえて、世界一周旅行などやりたいことにチャレンジするのもアリだという。

また、夫婦であれば、個人でプランを考えつつも、家族は“経済共同体”であるため、子どもの教育費など、特にマネープランは情報共有することが重要になる。

住まいがなければはじまらない

具体的にマネープランやライフプランを立てる上で把握しておくべきことは3つある。

(1)毎月の収入と支出

(2)手取り年収と支出

(3)住まい

まず、(1)と(2)の支出の確認には1年ほどかかることは覚悟の上で、見直していく。坂本さんは「忙しく仕事をしながら見直すことは意外と大変です。年間の収入や支出を把握し、使っていない銀行口座を解約したり、保険を見直したりすることになるでしょう。その時に重要となるのが“家計簿”です」と話す。

収入や支出のペースをつかむために、家計簿に日々の支出などを記入していく。もちろん、今は家計簿アプリもあるため、それを使うのもいい。また、1年かかる理由として、「毎月定期的にかかる支出に加えて、年に数回の支出もあります。将来を見通すには、年単位の収支を把握することが必須だからです。今後のライフプランを考える際、公的年金をどれくらいもらえそうかを確認することも必須です。

50歳以上になると毎年誕生月に送られてくるねんきん定期便で公的年金の見込み額を確認できますが、さらに『ねんきんネット』に登録すると、働き方や収入が変わったときの公的年金額のシミュレーションもできます。『ねんきんネット』への登録はねんきん定期便に記載されたアクセスキーが必要で、この有効期限は3ヵ月。その期間を過ぎると、翌年まで待つか、別途申請する必要があります」と明かす。

家計簿をつけるのは面倒と感じるかもしれない。しかし、坂本さんは「張り切って1円も違わずにしようとするとかえって大変。忘れたら忘れたで使途不明金にすればいい。ただし、毎日の作業は5分もかかりません。その日のうちにやることで忘れないですし、記憶が新鮮なうちに数字を見ることで使い過ぎた、などの確認もしやすい」という。

そして、重要なのが(3)住まい。老後の不安について想像するときに、健康や介護、お金に関してイメージする人が多く、自分が住む場所について見落とされがちだという。

「持ち家の方は今、住んでいるところに住むとしてもメンテナンスが必要です。昨今、水害も多く、ハザードマップで被害が想定される区域に住んでいる方も多い。そういった方は、安全な場所へ引っ越すことも出てくるでしょう。また、賃貸の方は高齢になると借りるのが難しくなる可能性もあるので、賃貸を続けるかどうか考える必要が出てきます」

坂本さんは「自分の居場所があってはじめて、マネープランやライフプランが立てられます。そして、お金が足りなかったらどうやって働くか、お金を増やそうか考えられるのです」と指摘した。

収入がピークの50歳だからこそ

では、どうお金を増やしていけばいいのか。50代は現役であるため収入はあるが、同じように出費もかさむ年代でもあるだろう。

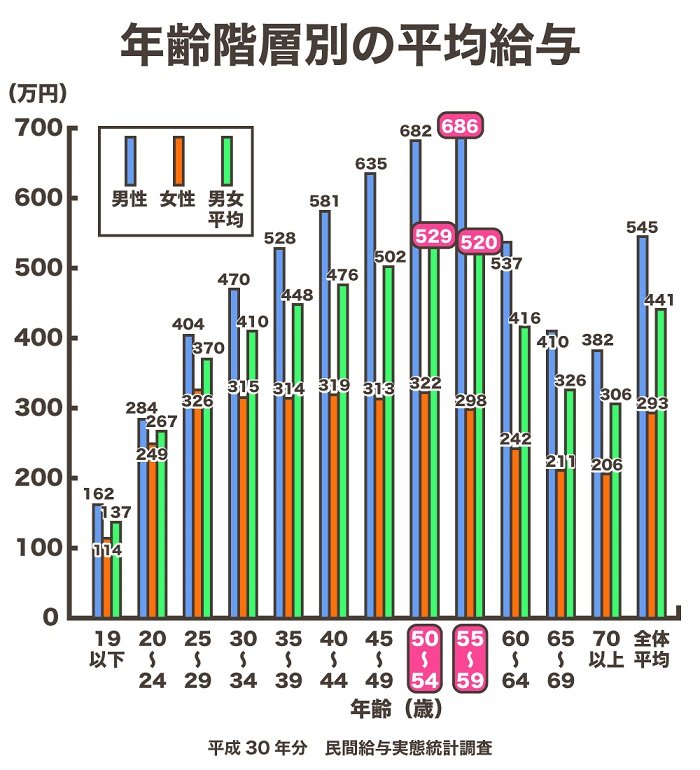

国税庁の平成30年分民間給与実態統計調査によると、1年を通じて勤務した給与所得者の1人当たりの平均給与額を年齢階層別にみると、男性は50代がピークで特に55~59歳が686万円と最も高い。男女の平均で見ても、50~54歳が529万円、55~59歳が520万円とやはり50代がピークとなっている。

まさに収入がピークの50代で“お金”を見直すのは一番いいタイミングだが、坂本さんは「家族がいれば教育費など出費も膨らむ時期」とし、「その後役員などへ出世が決まっていれば増えていく可能性がありますが、そうでない人は収入が減っていくケースが多いです。自分がどうなのか、と一度考えてみてください」と言う。

収入を予測し、それから教育費など絶対に減らせない支出を確認。そして、老後資金を準備するためには自分にどれくらいの時間的な余裕があるのかといった現状を把握していく。

「収入と支出の差額で出た数字が“貯金額”です。その差額がいくらあるのか知る必要もあります。計算してみて思ったほど差額がなければ、収入を増やすか支出を減らす必要があります。そして何歳まで働くのか、と計画を立てていきます」

また給与や退職給付、定年などの就業規則が入社(職)後に変更されていることも多く、定年の延長や退職給付制度などを確認することも重要になる。

家計の安定は3年後

もう一つ、お金を増やすには資産運用もある。しかし、資産運用をするためにはある程度、知識が必要で、「何がいいのか分からないからやっていない」という人も多いだろう。初心者でもやりやすい資産運用の一つに挙げられるのが「つみたてNISA」だと坂本さんは言う。

1年あたりの非課税で投資できる限度額も40万円と決まっていること、金融庁が採用した投資信託およびETF(上場投資信託)から選んで積み立てられるため、リスクがないわけではないが、投資初心者には向いているという。

こうして約1年かけて自身と家族の収入や支出を把握し、マネー&ライフプランを立てる。1年目は見直し、2年目で調整、3年目で安定していくため、約3年で家計は改善するという。

また、マネープランやライフプランは50代でなくても、30代や40代と早い年齢から取り掛かるほどメリットもあり、将来に向けて金銭的にも余裕が生まれるという。しかし、この年代は結婚や転職などプランが変わりやすく、不確実な要素が多いため、自分が予測した通りにプランが実行できるかは自分次第でもある。

50歳からはじめれば、家計が安定するのは3年後の53歳。長い戦いになりそうだが、自分が90歳まで生きると仮定し、お金の面で不安を覚えずに過ごしていこうとするのであれば、この3年は貴重な時間になるかもしれない。

坂本綾子

ファイナンシャルプランナー(日本FP協会認定CFP(R))。1999年にファイナンシャルプランナー資格を取得し、2008年より情報サイト「オールアバウト」マネーガイドとして「預金・貯蓄」「銀行・郵便局」などの記事を執筆。2010年より独立した立場のFPとして活動を始め、家計相談やセミナー講師も行っている。著書に『今さら聞けないお金の超基本」(朝日新聞出版)など。

{kind=link}