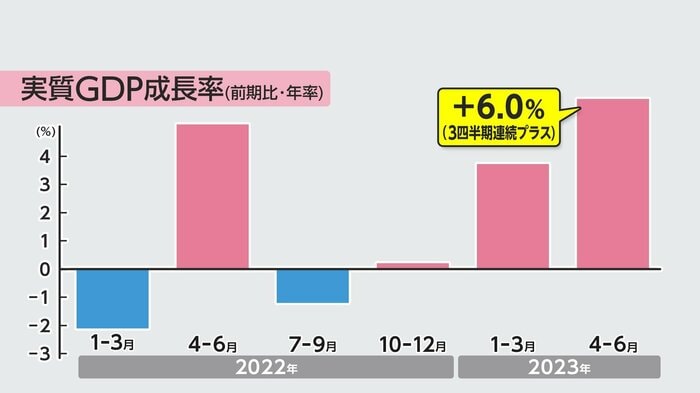

内閣府が発表した2023年4月から6月までの3カ月間のGDP(国内総生産)速報値は、物価変動の影響を除く実質で、前の3カ月と比べて1.5%増え、年率換算では6.0%増加した。

プラス成長は3四半期連続で、年率3%前後だった民間予測の中心値を大幅に上回った。

民間予測を大幅に超えた年率6%

GDPの実額は実質年換算で560.7兆円と、コロナ禍前のピークだった2019年7~9月期の557.4兆円を超え、データが比較できる1994年以降で最も大きくなった。

物価の変動を加味した名目のGDPの伸びは、年率換算でプラス12.0%と、物価の上昇を反映して高い水準となった。

インバウンド消費を含む「輸出」が成長をけん引

成長率をけん引したのは、「輸出」の増加だ。半導体不足がやわらいで生産が持ち直している自動車を中心に、輸出は3.2%増え、2四半期ぶりのプラスとなった。

統計上「輸出」に含まれる訪日外国人観光客のインバウンド消費も好調で、全体を押し上げた。

一方、輸入は、原油やコロナワクチンなどの医薬品が減って4.3%減少し、3四半期連続のマイナスだった。輸入の減少はGDPの押し上げ要因となる。

企業の「設備投資」はソフトウェア関連が増えたものの、研究開発投資などが減ってプラス0.03%とほぼ横ばいにとどまった。公共投資は1.2%増で5四半期連続のプラスだった。

振るわなかった「消費」 物価高が国内景気を下押し

振るわなかったのは、GDPの半分以上を占める「個人消費」だ。前期比0.5%減と3四半期ぶりのマイナスとなった。

コロナ禍からの経済社会活動の正常化で、外食や宿泊などサービス消費が伸びた一方で、長引く物価高の影響で、食品などが落ち込んだ。

巣ごもり需要が一巡するなか、冷蔵庫や洗濯機の販売も減少した。

堅調な輸出がGDPを支える一方で、物価高による消費の減退が国内景気を下押しする構図が見え隠れする。

6月は、消費者物価指数の上昇率が前年同月比で3.3%に達する一方で、実質賃金はマイナスが15カ月連続で、物価上昇に賃上げが追いつかない状況が継続している。

カギにぎる「内需」の広がり

食品の値上げは今後も続く。帝国データバンクによると、9月には約2000品目の値上げが予定されているほか、10月には半年ぶりに5000品目超えの値上げラッシュとなる可能性がある。

外国為替市場の直近の円相場は、一時1ドル=145円台後半まで円が下落して、約9カ月ぶりの円安ドル高水準を更新し、輸入品のコストアップ要因となる円売りが進んでいる。

政府による補助の縮小もあいまって、レギュラーガソリンの全国平均の小売価格は15年ぶりに1リットル=180円台に突入した。

海外経済の減速も気がかりだ。ポストコロナの景気回復の「息切れ」が指摘される中国は、7月の消費者物価指数が2年5カ月ぶりにマイナスに転じるなど、勢いのなさを示す指標の発表が相次ぐ。

中国が低成長に陥れば中国向け輸出が落ち込むほか、利上げ局面が続く欧米での景気後退が現実のものになれば、外需頼みの成長シナリオも崩れることになる。

内需の広がりを確実なものにし、物価と賃金がともに上がっていく好循環の構造を実現していけるかが、日本経済のこの先の成長の持続力を占うカギになる。

(執筆:フジテレビ解説副委員長 智田裕一)