皆さんは「NISA」(少額投資非課税制度)をご存じだろうか。投資での税制優遇を受けられるお得な制度で、2024年から拡充される見通しとなった。投資を検討している人は知っておきたい制度だが、実際は何がどうなるのか。そもそもの基礎知識や新NISAでの変更点を解説していきたい。

NISAは投資による利益が非課税になる

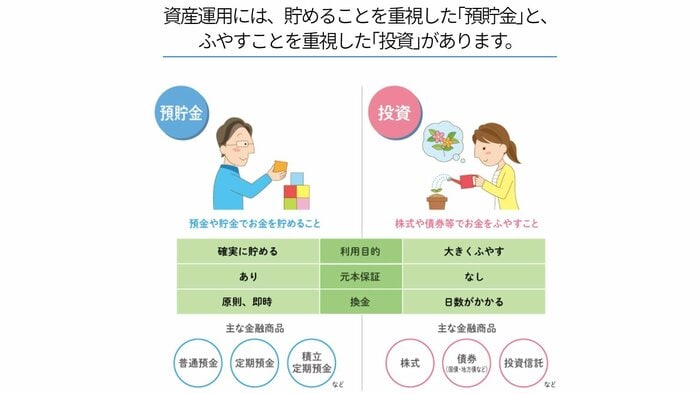

まずは、現行のNISA制度をおさらいする。

株式や投資信託の売買益や配当について、通常はその約20%を税金として支払う必要がある。NISAは一定の範囲内でこれが非課税になるというものだ。制度を利用するには、証券会社などで開設した「NISA口座」を通じて、投資する必要がある。

現行のNISAには「つみたて型」「一般型」「ジュニアNISA」があり、種類によって投資枠の上限や投資できる商品などが違ってくる。つみたて型と一般型の特徴は次の通り。

・つみたて型:

一部の投資信託に年間40万円まで投資でき、最長20年間非課税で800万円まで保有可能

・一般型:

株式や投資信託などに年間120万円まで投資でき、最長5年間非課税で600万円まで保有可能

ジュニアNISAは未成年者向けで、投資枠(年間80万円)や非課税期間(18歳まで非課税)など、一般型に近いものとなっている。ただし、既に終了が決定して投資できるのは2023年末までだ。

非課税期間は無期限!2024年から「新しいNISA」が始まる

そんなNISAは2024年から拡充される。この記事では「新しいNISA」と呼ぶ。新しいNISAで何が変わるのか。まずは投資できる金額が増える。

つみたて型は「つみたて投資枠(仮称)」、一般型は「成長投資枠(仮称)」となり、従来はできなかった併用が認められる。年間の投資枠は、つみたて投資枠が3倍の120万円、成長投資枠は2倍の240万円になり、合計で年間360万円を投資できる。

制度が恒久化され、非課税期間が無期限にもなる。従来の制度では非課税期間に期限があり、満了すると(1)翌年の非課税枠に移す(一般型のみ)、(2)課税口座に移す、(3)売却、のどれかを選択しなければならなかったが、期限なく保有できる。

その一方で、新しいNISAには生涯で非課税保有できる金額に、1800万円まで(成長投資枠は1200万円まで)の限度が設けられた。ただし、投資した商品を売却することで、空いた分の非課税枠を再利用(改めて利用)できる。

日本は2000兆円の半分以上を現預金で保有

新しいNISAは現行の制度と大きく変わったが、そこにはどんな狙いがあるのだろう。2024年を待たずに投資を始めてもいいのだろうか。日本証券業協会の担当者に聞いた。

――新しいNISAに変わる、背景や狙いを教えて。

我が国の家計金融資産2000兆円は、半分以上がリターンの少ない現預金で保有されている状況です。一方、米国や英国では、日本と比べて現預金での保有割合が少なく、その分有価証券の占める割合が多くなっています。結果として、米国ではこの20年間で家計金融資産が3.4倍、英国では2.3倍になっていますが、我が国は1.4倍にとどまっています。

そのような中で「貯蓄から投資へ」の流れを加速し、中間層を中心とする層が、幅広く資本市場に参加することを通じて成長の果実を享受できる環境を整備する観点から、NISAの抜本的拡充・恒久化を実現するものと理解しています。

――新しいNISAは2024年からだが、現行のNISAを始めてもいいの?

既存投資家への影響については、今後公布される法令等を踏まえないとわからないところがあります。ただ、現行NISAでの投資分は新しいNISAの非課税保有限度額にカウントしないとされているので、その分は早く始めるメリットと言えるかと思います。投資期間を長く取ることで、リスク分散ができるというメリットもあります。ただし、現行NISAの投資商品を新しいNISAに移すことはできませんので、よく考えたうえで判断していただきたいです。

――現行のNISA制度のメリットを改めて教えて。

利益が非課税になるのはもちろんですが、つみたてNISAだと購入できるのが、分かりやすい商品に限られているのがポイントです。非課税保有期間が20年と長く、長期保有もできます。一般NISAは個別株など幅広い商品に投資でき、こちらでも積み立てはできますが、非課税保有期間は5年間です。投資できる商品の違いで言えば、つみたてNISAは初心者向け、一般NISAは経験者向けと言えるかもしれません。

――投資はどのくらいのスパンを想定している?

基本的には長期保有を想定しています。ただ、保有する商品は売却もできます。年金と違ってNISAには引出制限がありませんので、住宅ローンや教育関係など、人生でお金が必要になった時には現金化するという使い方もできます。

与党の税制改正大綱によると、現行のNISAは新しいNISAとは別枠で運用を続けられる見通しだ。投資に興味がある人は、2023年を学習期間に充ててもいいし、2024年を待たずに、少額から始めて経験を積んでみるのもありかもしれない。

続いては、「新しいNISA」が資産形成に与える影響や、投資初心者が株式・投資信託を選ぶときのポイントを解説する。