4年で3回の異例のペース

火災保険は、その名の通り、火災などで住まいや 家財が被害を受けた場合、損害が補償される保険だ。この保険料が、全体的に値上げされる見通しになった。

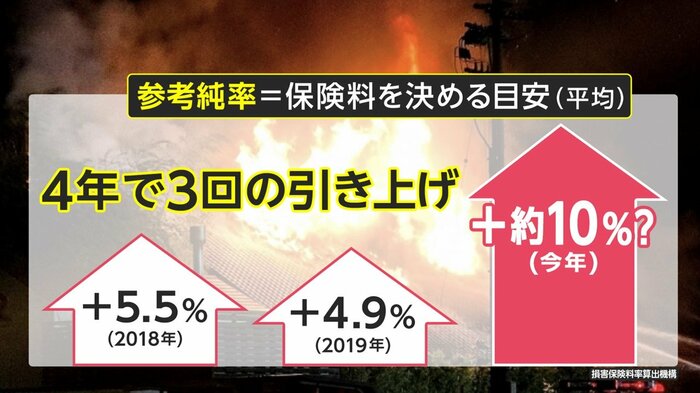

損害保険各社でつくる団体である損害保険料率算出機構は、保険料を決める目安となる 「参考純率」という数値を決めている。

契約・支払いデータのほか、外部のデータを活用して算出されるもので、建物の構造や所在地などによるリスクに応じた区分が設けられ、保険会社は、自社の保険料率を算出する際の基礎として使用する。

この「参考純率」は、平均で、2018年に5.5%、2019年に4.9%上がっていて、今年は、1割程度引き上げられる見通しが強まっている。引き上げられれば4年で3回目となり、異例のペースといえそうだ。

自然災害で増大する保険金支払い

背景にあるのは自然災害の多発だ。 火災保険は、火事による損害だけでなく、大雨で河川が氾濫して家が水浸しになった、暴風で屋根が飛ばされたなど 、自然現象で発生する住まいや家財へのダメージを広く補償の対象にできるものだが、台風や豪雨をはじめとした自然災害は、最近頻発の傾向を強めている。

広い範囲での記録的な大雨を伴った2019年の台風19号では、総務省消防庁まとめで、全半壊した家屋が3万3267棟、床上浸水は7710棟、床下浸水は2万2231棟に達したほか、去年、熊本を中心に被害が拡大した7月豪雨でも、全半壊が6129棟、床上浸水が1652棟、床下浸水が5173棟に及んだ。

こうしたなか、主な風水害などによる支払い保険金の額は、2018年度と19年度は1兆円規模にまで膨らんでいる。2020年度は減少しているものの、自然災害の増加に保険料を上げるスピードを追いつかせようと参考純率引き上げの流れが加速しているのだ。

保険料値上げと期間短縮のダブルパンチか

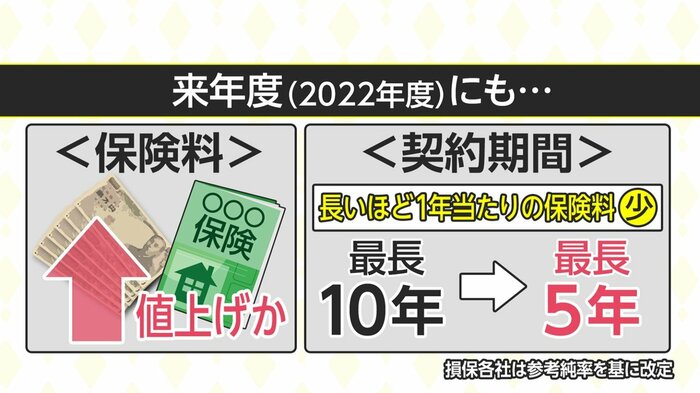

今回、参考純率が改定されれば、各社はこれを参考に自社の商品の保険料率を見直し、来年度、2022年度中にも、保険料は、多くのケースで値上げされることになりそうだ。

さらに、契約できる期間も短くなる見通しだ。

期間を長くして契約すれば、一般的に1年あたりの保険料は抑えられるが、契約期間の短縮で、保険会社側は直近の自然災害の状況を保険料に反映しやすくなる。

現在は最長10年で契約できるが、最長5年に縮められる公算が強まっている。

これを機に、加入している契約の確認や見直しをしておきたいところだ。

ポイントになる「水災」への補償

今年も梅雨のシーズンになってきたが、チェックの際、大きなポイントになるのが水の災害、「水災」の補償だ。

損害保険料率算出機構によると、火災保険に「水災補償」を付帯している割合は、2019年度は67.8%だ。 およそ3割がつけていない計算になるが、大雨などの被害が増えているなか、 自分の住まいが水災にあうリスクがどれくらいあるかを把握することが重要になってきている。

たとえば、国土交通省が掲載している「ハザードマップポータルサイト」では、各地域のひとつの地図上に、洪水や土砂災害などのリスク情報を重ねて表示できるほか、地域によっては、自治体が作成したハザードマップにもリンクしている。

また、「浸水ナビ」という 検索システム(地点別浸水シミュレーション検索システム)では、 川の水があふれ出した場合などの浸水域の広がりや浸水深が、時間とともにどう変化するかがわかるようになっている。

こうした情報をもとに、 リスクを見通して今の契約の中身を確認したい。

水災補償を外しても大丈夫か

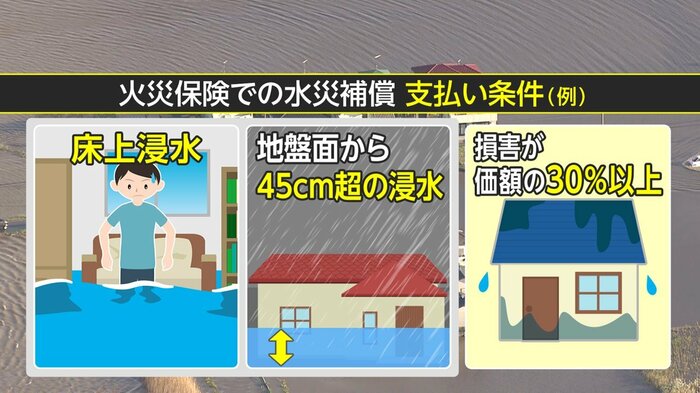

大手損保が販売している火災保険での水災補償は、 その多くが、「床上浸水」か 「地盤面から45cmを超える浸水」、 または「再調達価額の30%以上の損害」を条件としている。 つまり、例えば、「床下浸水」で「損害が30%未満」だと、 支払い要件を満たさない場合があることを前提に考えなくてはならない。

一方で、水災補償を縮小できるタイプも登場していて、 中には水災の補償をすべて外した商品プランもある。地域により水災リスクが異なるなか、選択の余地が広げられたもので、補償を小さくすることで保険料を安くし 家計負担を抑えられるケースも多い。

ただ、付近に河川がないからといって、 水災補償を狭めたり、なくしてしまったりしても、本当に大丈夫かどうかは、 熟慮が必要だ。都市部では、ゲリラ豪雨で、 排水などが突然あふれる現象もよく起きていて、水災補償を外すことでこうした被害が カバーされないことになりかねないからだ。

水災リスクで保険料「地域別」へ

水災リスクをより正確に保険料率に反映させようという動きも強まっている。

現在、保険料の目安となる参考純率は、都道府県や建物の構造・築年数ごとに定められていて、大手損保では、同一の都道府県の場合、建物の条件が同じなら、保険料は変わらないケースが多い。

しかし、同じ都道府県内でも、河川からの距離や高低差などにより地域の水災リスクは異なるのが実情で、損保業界は、リスクに応じ地域をより細分化して、保険料設定を行えるようにしたい考えだ。

金融庁がこの夏にも有識者会議を設ける方向で検討中で、2023年度にも保険料率にこの仕組みが導入されることになる見通しだ。

自分の住む地域の水災リスクを把握することの重要度はますます高まることになる。

最適の補償で早めの対策を

住まいを取り巻く環境を確認し、支払う保険料とのバランスを考えて、最適の補償を選び、遭遇し得る自然災害リスクに早めに備えておきたい。

【執筆:フジテレビ解説委員 サーティファイド ファイナンシャル プランナー(CFP)智田裕一】