働いて収入のある高齢者の年金を減らすしくみ

政府が進める「全世代型社会保障改革」は、働くシニア層を厚くして担い手を増やすのが大きな狙いだが、年金には、働いて一定の収入がある高齢者の受給額を減らす制度がある。

「在職老齢年金」と呼ばれるこのしくみでは、賃金と厚生年金の合計が基準を超えると、年金額が減らされる。将来世代とのバランスをとるため、収入のある高齢者には、年金の一部を我慢してもらうしくみだが、シニア層の働く意欲をそいでいるとの指摘があり、見直しが課題になってきた。

高齢で働く意欲をそいでいるのか

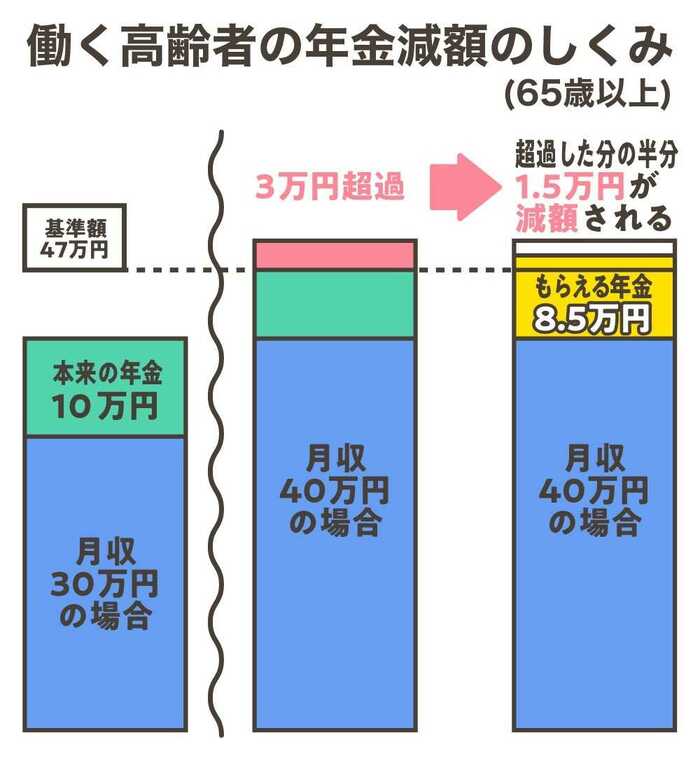

現在、65歳以上の場合、月47万円が、年金支給を減らす基準額となっていて、 ひと月あたりの給料やボーナス(総報酬月額相当額)と厚生年金(報酬比例部分)とをあわせた額が、この水準を超えると、超えた分の半分が、本来もらえる年金から減らされる。

65歳以上で年金月額が10万円の人が、月収30万円の場合、合計額は47万円という基準内におさまる。ところが、稼ぎが40万円になると、年金との合計は50万円となり、基準の47万円からは3万円超過する。この超過額の半分1.5万円が本来の年金額10万円から差し引かれ、もらえる年金は8.5万円に減る計算だ。

収入をさらに増やせば、年金の減額幅はもっと大きくなり、月収が57万円を超えた段階で、年金10万円は全額もらえなくなる。

65歳以上の基準額は据え置きに

「全世代型社会保障」を目指すなか行われた年金改革の議論では、高齢者の就労を促すため、年金を減らす基準額を大幅に引き上げ、62万円や51万円にする案が検討された。しかし、高所得者優遇だの批判が強まり、結局、今回は、47万円という65歳以上の基準額は据え置かれる見通しに なった。

在職中年金を減らされるなら受給を繰り下げればよい?

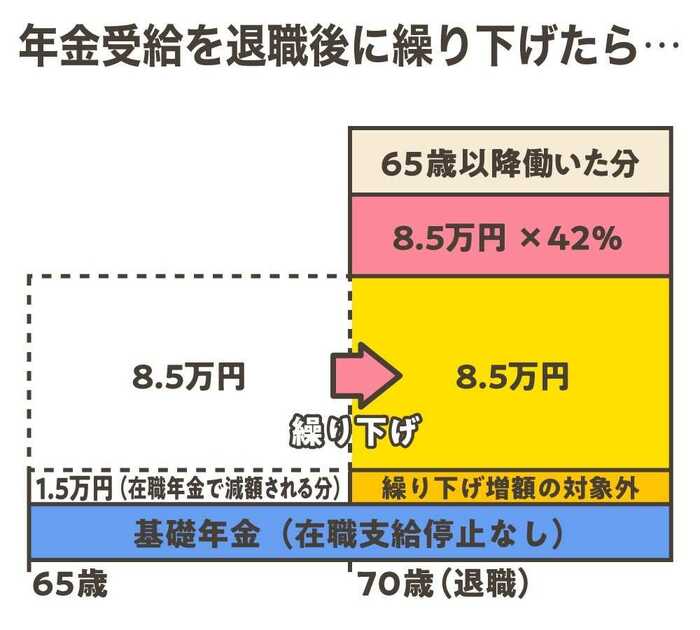

在職中、年金が減らされるなら、その間は受け取らずに、受給開始時期を「繰り下げ」ればよいのでは、と考える人もいるかもしれない。年金の受取開始は、原則65歳だが、70歳まで遅らせることができ、年金額を最大42%増やすことができるからだ。しかし、働いている間は、本来もらえる年金を受給しなかったとしても、受け取っていたら減らされていたはずの分は、繰り下げによる増額の対象にならない。

先ほどのケースで、年金月額10万円のうち在職により1.5万円が減らされる場合は、受給を遅らせたことによる割り増しの計算に、この1.5万円分は含められないのだ。現在、繰り下げ受給を選ぶ人が少ない理由のひとつが、こうしたしくみによるものだと考えられている。

年金受給開始年齢の選択肢を広げるためにも、在職老齢年金をどうするかの議論は欠かせない。

働くシニアへの年金が膨らめば、将来世代の年金水準は下がる

一方で、シニア層の勤労意欲を高めるため、働くと年金が減るしくみを抑えようとすれば、高齢者への給付が膨らみ、将来世代の年金水準は下がる。厚労省の試算では、65歳以上の在職老齢年金制度をなくした場合、将来の所得代替率(そのときの現役世代の収入に対する年金額の割合)は、0.3~0.4ポイント低下することになり、世代間の格差が拡大する。

在職老齢年金の減額基準をめぐっては、 賃金と年金額だけを判断材料にしていることへの批判もある。高齢者が会社などで働かなくても、株式などの金融資産や不動産から収入を得ているケースもあるからだ。

一方、年金を受け取る際、税制面では「公的年金等控除」という優遇措置がある。税金を計算する際、収入から一定額を差し引けるというものだが、働いて給料を得ながら年金を受給する高齢者は給与所得でも控除を受けられることから、現役層と比べ課税上の扱いが手厚くなっている。

高齢者の働く意欲と世代間のバランスの両立は

在職老齢年金制度の見直しは、高齢者の働く意欲を引き出す一方で、将来世代の年金水準の低下を少しでも抑えるという二兎を追求する難しいものだ。

給付と負担の公平性を保ち、世代間のバランスをいかにとっていくのか、抜本的な改革に向け課題は残されることになった。

【執筆:フジテレビ解説委員 CFP(サーティファイド ファイナンシャル プランナー)智田裕一】

【表紙+図解説デザイン:さいとうひさし】