プレスリリース配信元:株式会社融資代行プロ

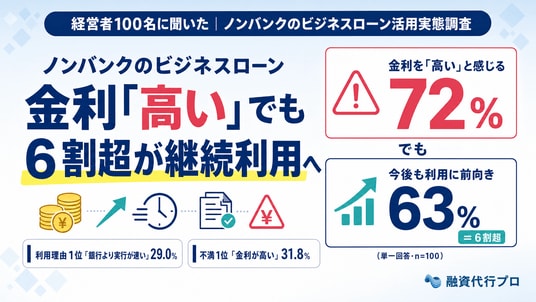

~経営者100名調査、7割が金利を「高い」と回答も、6割超は今後も活用に前向き~

株式会社融資代行プロ(本社:東京都港区、代表取締役:岡島光太郎)は、自身が主体となってノンバンク系のビジネスローンを活用したことがある全国の経営者100名を対象に「ノンバンクのビジネスローン活用実態調査」を実施した。

近年、物価高や金利上昇局面を背景に、中小企業の資金繰りは厳しさを増している。銀行融資は書類審査に時間を要し、審査基準も相対的に厳格とされる一方、急なつなぎ資金や仕入・外注費の先払いへの対応が求められる場面は少なくない。こうした中、銀行融資を補完する短期の資金調達手段として、ノンバンク系のビジネスローンを活用する経営者が一定数存在する実態が今回の調査で明らかになった。

■ 本調査のポイント

- ノンバンク系ビジネスローンの利用理由1位は「銀行融資より実行スピードが速い」(29.0%)

- 利用時の不満1位は「金利が高い」(31.8%)。金利を「高い」と感じる回答は合計72%(単一回答・n=100)

- 金利の高さを認識しつつも、63%の経営者が今後も活用に前向き(単一回答・n=100)

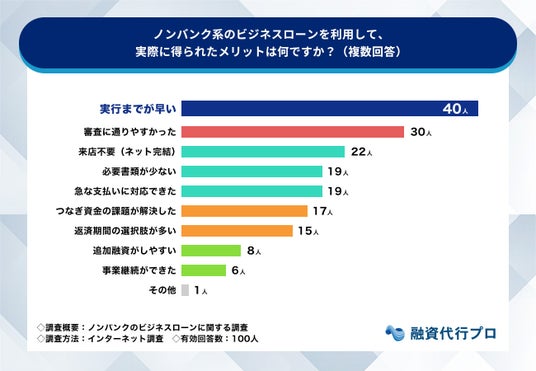

今回の調査(利用理由・メリット・課題等は複数回答可のため、%は延べ回答数に基づく)では、ノンバンク系ビジネスローンを利用した理由の1位が「銀行融資より実行スピードが速い」(29.0%)となり、実際に得られたメリットでも「実行までが早い」(22.6%)が最多となるなど、銀行融資のスピード面での弱さを補完する手段として選ばれている実態が明らかになった。

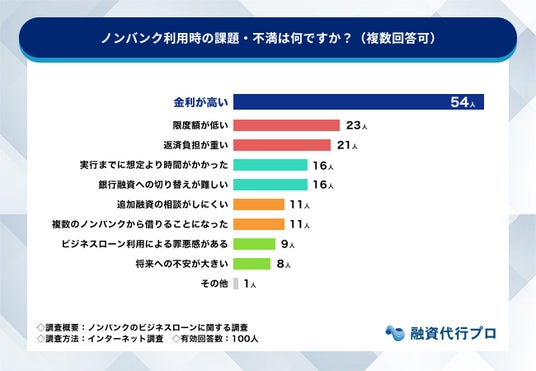

一方で、利用時の課題・不満では「金利が高い」(31.8%)が突出して最多となった。

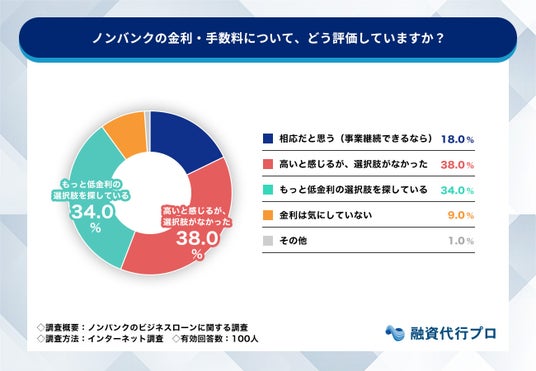

さらに、金利・手数料の評価を単一回答で尋ねた別設問では、「高いと感じるが選択肢がなかった」(38%)と「もっと低金利の選択肢を探している」(34%)を合わせて72%(n=100)が金利を「高い」と捉えており、コスト面への不満の根強さが浮き彫りとなった。

それでも今後の利用意向は63%(n=100)が前向きな姿勢を示しており、金利負担への不満を抱えながらも資金調達の選択肢として活用され続けている実態が明らかになった。

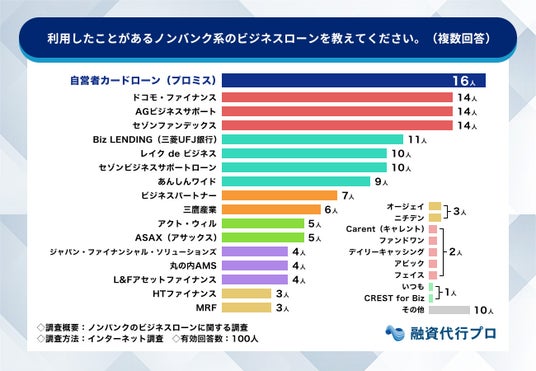

利用したことがあるノンバンクサービスの実態、上位に「カードローン」も混在

「利用したことがあるノンバンク系のビジネスローンを教えてください」(複数回答可)と尋ねたところ、最も回答が多かったのは自営者カードローン(プロミス)で9.6%(16件)だった。次いでドコモ・ファイナンス、AGビジネスサポート、セゾンファンデックスが同率8.4%(各14件)で並び、Biz LENDING(三菱UFJ銀行)6.6%(11件)、レイク de ビジネス・セゾンビジネスサポートローン・その他が各6.0%(各10件)と続いた。※本調査の選択肢には、Biz LENDING(三菱UFJ銀行)のように銀行が提供するオンライン完結型の融資サービスも一部含まれている。

上位には、個人の信用情報をもとに融資枠が決まる「カードローン」系サービス(自営者カードローン、ドコモ・ファイナンス等)も含まれている。事業の実態や将来性をもとに審査する「ビジネスローン」とは異なり、カードローンは個人の返済能力を基準に枠が決まるため、同じ感覚で借入枠や金利を比較すると誤差が生じやすい。事業の決算内容にもとづく事業性評価を受けたい場合は、両者を区別したうえで金融機関や専門家に相談することが望ましい。

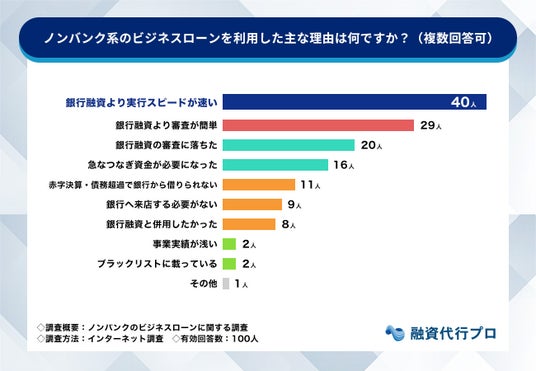

利用理由の1位は「銀行融資より実行スピードが速い」、実際のメリットにも直結

ノンバンク系ビジネスローンを利用した理由(複数回答可)を尋ねたところ、最多は「銀行融資より実行スピードが速い」で29.0%(40件)だった。次いで「銀行融資より審査が簡単」21.0%(29件)、「銀行融資の審査に落ちた」14.5%(20件)、「急なつなぎ資金が必要になった」11.6%(16件)、「赤字決算・債務超過で銀行から借りられない」8.0%(11件)と続いた。

実際に得られたメリット(複数回答可)でも、「実行までが早い」が22.6%(40件)で最多となり、「審査に通りやすかった」16.9%(30件)が続いた。「来店不要(ネット完結)」12.4%(22件)、「必要書類が少ない」「急な支払いに対応できた」が各10.7%(各19件)、「つなぎ資金の課題が解決した」9.6%(17件)も一定数を占めた。

利用理由と実際のメリットの双方で「スピード」と「審査の通りやすさ」が上位を占めており、銀行融資が抱える審査期間の長さや基準の厳格さを、ノンバンク系ビジネスローンが実質的に補完している構図がうかがえる。

課題は「金利の高さ」が突出、金利を重く受け止める回答が7割

一方、ノンバンク系ビジネスローン利用時の課題・不満(複数回答可)を尋ねたところ、「金利が高い」が31.8%(54件)で突出して最多となった。次いで「限度額が低い」13.5%(23件)、「返済負担が重い」12.4%(21件)、「実行までに想定より時間がかかった」「銀行融資への切り替えが難しい」がいずれも9.4%(各16件)で続いた。

金利・手数料の評価を単一回答で尋ねた設問では、「高いと感じるが、選択肢がなかった」が38%で最多となり、「もっと低金利の選択肢を探している」34%と合わせると、金利を「高い」と捉える回答は72%にのぼった。「相応だと思う(事業継続できるなら)」は18%、「金利は気にしていない」は9%、その他が1%だった。

「選択肢がなかった」という回答が金利評価の中で最多を占めた点は見過ごせない。金利の高さを認識したうえで、ほかに頼れる資金調達手段がないままノンバンクを利用した経営者が少なくないことを示唆している。

今後の利用意向は6割超、それでも「一時的な手段」との声が中心

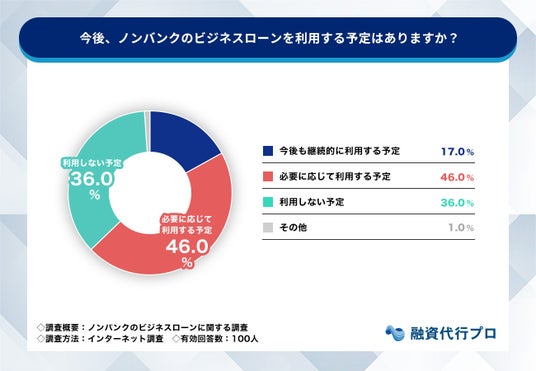

今後の利用意向(単一回答)を尋ねたところ、「必要に応じて利用する予定」が46%で最多となり、「今後も継続的に利用する予定」17%と合わせると、63%の経営者が今後も活用に前向きな姿勢を示した。「利用しない予定」は36%、その他が1%だった。

なお、前向きな回答の多くは「必要に応じて」であり、常時の利用というより、資金需要が生じた際の選択肢として位置づけている点には留意が必要である。

回答者の業種は建設業・不動産業・サービス業・商社卸小売業・製造業などが上位を占めた。仕入や外注費の支払いが先行し、入金までにタイムラグが生じやすい業種において、つなぎ資金としての需要が根強いことがうかがえる。

自由回答からは、金利の高さへの不安と、計画的な利用を促す声が多く寄せられた。

「金利が高いので返済で精一杯になりやすい」(55歳/男性/情報通信業)

「本当に審査が通るのか、金利や手数料に思わぬ落とし穴がないかが特に心配だった」(44歳/男性/サービス業)

といった不安の声がある一方、

「あくまで一時的な使用にしないと、いつまでも借入は続かない」(62歳/男性/商社・卸売り・小売業)

「返せると思う額の半分くらいの借り入れに留めるべき」(55歳/男性/情報通信業)

「できればノンバンクを使わないで済む備えができるなら、それに越したことはない」(51歳/男性/不動産業)

など、利用経験者ならではの実践的な助言も目立った。金利負担を承知のうえで、あくまで一時的な選択肢として位置づける経営者の姿がうかがえる。

【調査結果】ノンバンクのビジネスローン活用をめぐる構造課題

今回の調査から、ノンバンク系ビジネスローンをめぐる以下の構造課題が浮き彫りとなった。銀行融資が抱える審査スピード・審査基準の厳しさを、ノンバンク系ビジネスローンが実質的に補完している一方で「金利が高い」との回答が課題・不満の3割超で突出し、金利を「高い」と感じる評価は7割超に達する金利評価では「選択肢がなかった」という回答が最多を占め、他に頼れる調達手段がないまま利用した経営者が少なくない。

それでも6割超が今後の活用に前向きで、短期のつなぎ資金として一定の役割を担っている自由回答では「一時的な利用にとどめるべき」「計画的に借りるべき」との声が目立ち、経営者自身も長期化のリスクを認識している。

金利負担を伴うノンバンク系ビジネスローンへの依存が長期化する前に、銀行融資や日本政策金融公庫等の公的融資を含めた資金調達全体を見直す余地がないかを確認することの重要性がうかがえる。なお、融資の可否や条件は各金融機関の審査によるものである。

株式会社融資代行プロ 代表コメント(岡島光太郎)

融資のご相談を受ける中で、銀行融資の審査に時間がかかり、資金繰りが逼迫した状態でノンバンクを利用した、という経営者の声を耳にする機会は少なくありません。今回の調査結果は、スピードや審査の柔軟性を評価する声がある一方、金利の高さを「選択肢がなかったから」という理由で受け入れている経営者が多いという実態が浮き彫りになりました。これは金利面での納得というより、他に頼れる手段がなかったことの裏返しでしょう。短期のつなぎ資金としてノンバンクを賢く使うことは有効な選択肢ですが、金利負担の大きい状態が長期化している場合は、銀行融資や公的融資への切り替えができる状態まで、経営をシフトすることが重要です。

調査概要

- 調査タイトル:ノンバンクのビジネスローン活用実態調査- 調査期間:2026年5月~6月

- 調査方法:インターネット調査(モニター調査・一部設問は複数回答可)

- 調査対象:自身が主体となってノンバンク系のビジネスローンを活用したことがある全国の経営者

- 有効回答数:100名(経営者・役員100%/男性97名・女性3名)

- 回答者属性:40代 24名・50代 26名・60代 29名が中心(40代以上が約9割)/業種上位は建設業・不動産業・サービス業・商社卸小売業・製造業など

- 注記:「利用したことがあるサービス」(延べ選択数167)「利用理由」(同138)「得られたメリット」(同177)「課題・不満」(同170)の4設問は複数回答可のため、割合は延べ選択数を母数として算出。「金利・手数料の評価」「今後の利用意向」は単一回答(n=100)。数値は小数第2位四捨五入のため、合計しても100%にならない場合がある

会社概要

- 会社名:株式会社融資代行プロ- 代表取締役:岡島光太郎

- 所在地:東京都港区南青山2-2 5F

- 事業内容:財務コンサルティング、融資コンサルティング、銀行融資コンテンツ制作

- 設立:2024年2月

代表プロフィール

岡島 光太郎(株式会社融資代行プロ 代表取締役)累計6,800社超の融資相談の実績。実務10年以上の金融機関出身者を中心とする専門コンサルタントチームを率い、資金調達から条件設計までを実務レベルで支援するコンサルティング会社の経営者。

【本リリースに関するお問い合わせ先】

株式会社融資代行プロ 広報担当 Email:info@financing.web-matching.com※ メールでのお問い合わせ推奨(24時間以内に返信)

【引用・転載について】

- 本リリース内のグラフ・数値の引用は、出典として「株式会社融資代行プロ『ノンバンクのビジネスローン活用実態調査(2026年7月)』」の明記を条件に自由です。- グラフ画像は同フォルダ内の 2026-07-03_images/ 配下に WebP 形式で6点格納(メディア提供可)

- 取材・追加データのご相談はメールにて受付

- 【ご留意事項】

ご留意事項

- 本調査は特定の金融商品を推奨・仲介するものではありません。- 融資の可否・条件は各金融機関の審査によります。

企業プレスリリース詳細へ

PR TIMESトップへ