データ提供 PR TIMES

本記事の内容に関するお問い合わせ、または掲載についてのお問い合わせは株式会社 PR TIMES (release_fujitv@prtimes.co.jp)までご連絡ください。また、製品・サービスなどに関するお問い合わせに関しましては、それぞれの発表企業・団体にご連絡ください。

プレスリリース配信元:アカウントエージェント株式会社

希望転職先1位は「一般事業会社」--監査法人から事業会社へのキャリアシフトが加速

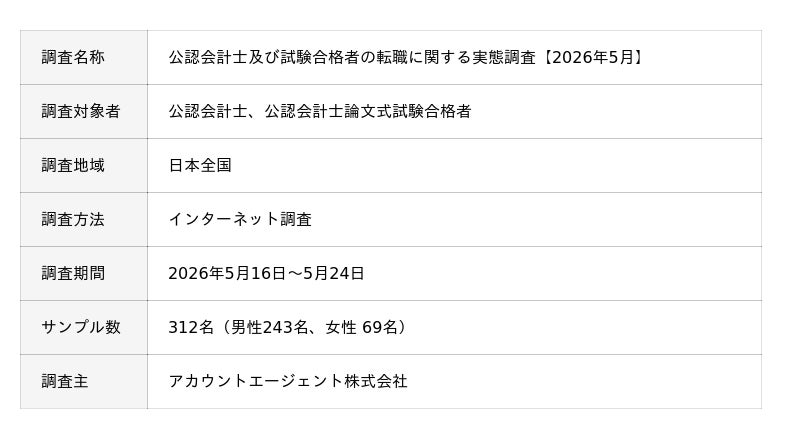

会計・税務領域に特化したコンサルティングサービスを提供する、アカウントエージェント株式会社(https://a-agent.co.jp)は「公認会計士及び試験合格者の転職に関する実態調査【2026年5月】」を行い、312名(公認会計士243名、公認会計士試験合格者69名)の有効サンプルを集計しましたので以下に結果を報告します。

調査結果全文はこちら:https://a-agent.co.jp/cpa-research-202605/

調査結果サマリー

- 約84%が転職を意識- 転職を考えたきっかけの1位は「年収」「仕事内容」「キャリアアップ」

- 希望する転職先の1位は「一般事業会社」

- 転職先選びで最重視する条件は「年収」

- 転職経験者の約80%が年収アップ

- 監査法人勤務者の退所想定は「4~5年目」が最多(約31%)

調査結果の詳細

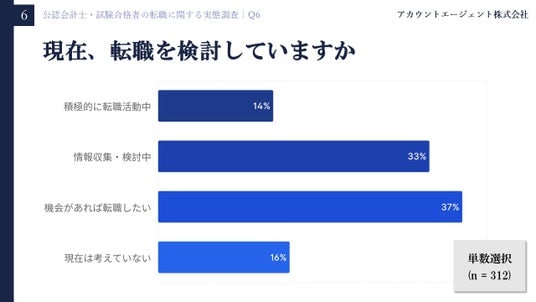

公認会計士・合格者の約84%が転職を意識

(Q6:現在、転職を検討していますか)

転職に対する意向を尋ねたところ、「積極的に転職活動中」(14.1%)、「情報収集・検討中」(32.7%)、「機会があれば転職したい」(37.2%)を合わせると、実に84.0%が転職を視野に入れているという結果になった。専門資格を持ちながら、より良い環境・条件を求めて動き出している層が大多数を占めており、公認会計士・試験合格者の転職志向の高さが改めて浮き彫りとなった。

- 「積極的に転職活動中」「情報収集・検討中」を合わせると約47%が、すでに具体的な行動・検討の段階にある。

- これまでに1回以上転職した経験を持つ割合は76.3%にのぼり、転職はキャリアの一選択肢として広く定着していることがわかる。

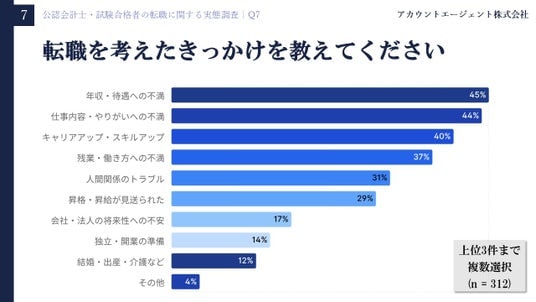

転職のきっかけは「年収」「仕事内容」「キャリアアップ意欲」が上位3位に拮抗

(Q7:転職を考えたきっかけを教えてください)

転職を考えたきっかけ(上位3つまで複数選択)を聞いたところ、「年収・待遇への不満」(44.9%)が最多となった。「仕事内容・やりがいへの不満」(43.6%)、「キャリアアップ・スキルアップをしたい」(40.4%)がほぼ拮抗しながら続き、いずれも約4割という高い割合を示した。単なる「不満による逃げの転職」ではなく、積極的な成長志向が転職動機の大きな柱になっていることが示されている。

- 「残業・働き方への不満」(37.2%)も4位に入り、長時間労働が常態化しやすい業種特性が転職動機に影響していると考えられる。

- 「昇格・昇給が見送られた」(28.8%)「会社・法人の将来性への不安」(16.7%)も相当数の支持を集め、組織内での閉塞感が転職を後押しする一因となっていることがうかがえる。

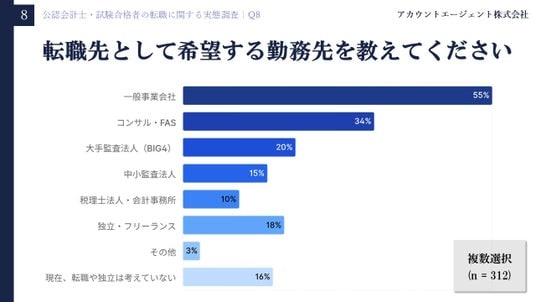

希望する転職先の1位は「一般事業会社」- 監査法人からのキャリアシフトが鮮明

(Q8:転職先として希望する勤務先を教えてください)

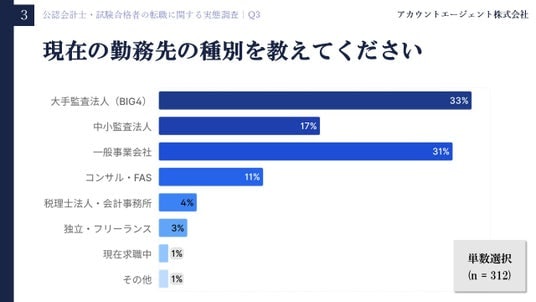

(Q3:現在の勤務先の種別を教えてください)

転職先として希望する勤務先(複数選択)を尋ねたところ、「一般事業会社」が55.1%で首位となった。2位の「コンサルティングファーム・FAS」(34.0%)を大きく上回り、監査法人出身者が事業会社側へ軸を移す傾向が鮮明となっている。現在の勤務先として大手監査法人(BIG4)を挙げた回答者が32.7%を占める一方、希望転職先として「大手監査法人」を選んだのは19.9%にとどまった点も、この傾向を裏付けている。

- 「独立・フリーランス」を希望する回答者も17.9%おり、資格を活かした独立志向の存在感も見逃せない。

- 一般事業会社への志向が高い背景には、ワークライフバランスの改善や経営に近い業務経験を積みたいというニーズがあると推察される。

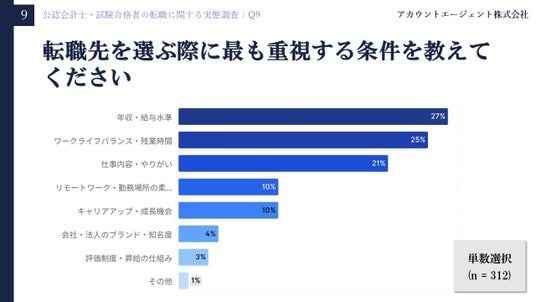

転職先選びで最重視する条件は「年収」- 「ワークライフバランス」「やりがい」が僅差で追う

(Q9:転職先を選ぶ際に最も重視する条件を教えてください)

転職先を選ぶ際に最も重視する条件(単数選択)は「年収・給与水準」(26.9%)が1位となった。しかし「ワークライフバランス・残業時間の少なさ」(25.0%)、「仕事内容・やりがい」(20.8%)が僅差で続いており、上位3項目が拮抗する結果となった。公認会計士及び試験合格者は高い市場価値を持つ専門職でありながら、年収だけでなく「働き方」「やりがい」にも高い関心を持つ層が多いことが示された。

- 「リモートワーク・勤務場所の柔軟性」(10.3%)が4位に入り、場所を選ばない柔軟な働き方へのニーズは本職種においても定着していることがわかった。

- 「会社・法人のブランド・知名度」(3.8%)は最下位水準にとどまり、名前よりも実態(待遇・内容・働き方)で職場を選ぶ傾向が読み取れる。

前職・現職への不満は「仕事内容」「年収」「ワークライフバランス」が三つ巴

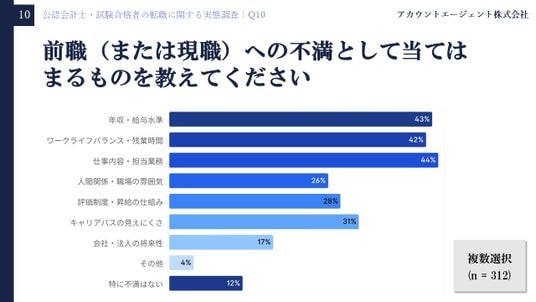

(Q10:前職(または現職)への不満として当てはまるものを教えてください)

前職(または現職)への不満(複数選択)を尋ねたところ、「仕事内容・担当業務」(44.2%)、「年収・給与水準」(42.9%)、「ワークライフバランス・残業時間」(42.3%)がいずれも4割超で上位3位を占め、ほぼ同率という結果になった。転職を検討する際の動機(Q7)と不満の内容が高い整合性を持っており、不満を抱えた環境を抜け出し、より良い条件を求めて転職に踏み出すという構図が見えてくる。

- 「キャリアパスの見えにくさ」(30.8%)が4位に入り、将来像を描きにくい環境への不満が転職意欲を高める一因となっていることがうかがえる。

- 「評価制度・昇給の仕組み」への不満も28.2%にのぼっており、努力や成果が正当に評価される職場環境を求める声は根強い。

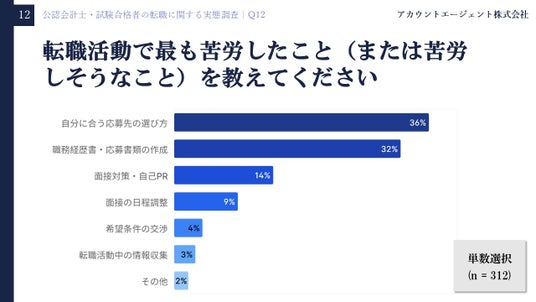

転職活動の手段は「転職エージェント」が約7割でトップ、最大の壁は「応募先の選び方」

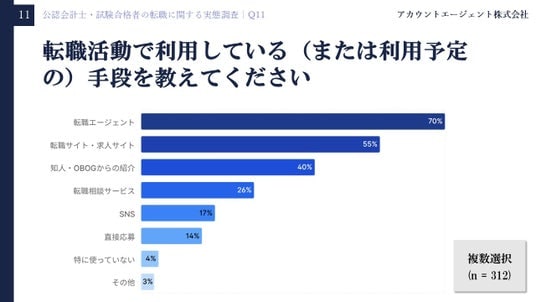

(Q11:転職活動で利用している(または利用予定の)手段を教えてください)

(Q12:転職活動で最も苦労したこと(または苦労しそうなこと)を教えてください)

転職活動で利用している(または利用予定の)手段(複数選択)では、「転職エージェント(人材紹介会社)」が69.9%で最多となった。「転職サイト・求人サイト」(55.1%)と組み合わせて活用するケースが多いと考えられる。また「知人・OBOGからの紹介」(39.7%)も約4割と高く、会計士コミュニティならではのネットワークが転職活動の重要な経路となっていることが示された。

一方、転職活動で最も苦労すること(単数選択)は「自分に合う応募先の選び方」(35.9%)が1位となった。求人を探す入口の段階で悩む傾向があり、業界・企業を深く理解したうえで適切な求人を紹介できる専門的サポートへのニーズが高いことが示唆される。

- 「職務経歴書・応募書類の作成」(32.4%)も僅差で2位につき、書類選考の段階でつまずく層が一定数いることがわかった。

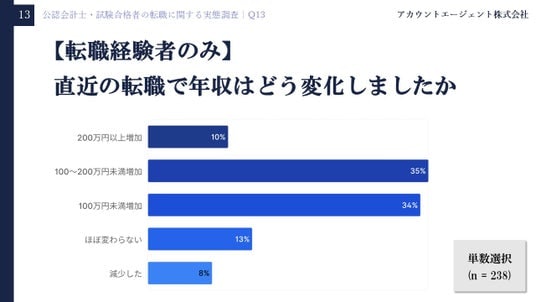

転職経験者の約80%が年収アップ、100万円以上増も約45%に

(Q13:【転職経験者のみ】直近の転職で年収はどう変化しましたか)

転職経験者(n=238)に直近の転職での年収変化を尋ねたところ、「増加した」と回答した割合は合計79.8%にのぼるという結果になった。内訳では「100~200万円未満増加」(35.3%)が最多で、「200万円以上増加」(10.1%)を加えると、100万円以上の年収増を実現した転職経験者は45.4%に達した。

- 「減少した」と回答した転職経験者はわずか7.6%にとどまり、公認会計士・合格者の転職は年収面でリターンを得やすいことが改めて確認できた。

- 専門性と希少性が高い資格を持つことで、転職市場において強い交渉力を発揮できると考えられる。

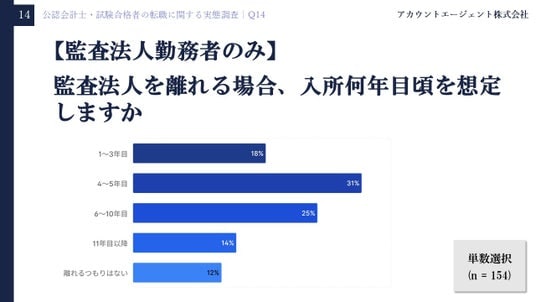

監査法人勤務者の退所想定は「4~5年目」が最多(31%)- 「監査法人を踏み台にしたキャリア設計」が主流に

(Q14:監査法人勤務者のみ】監査法人を離れる場合、入所何年目頃を想定しますか)

監査法人勤務者(n=154)に退所の想定時期を尋ねたところ、「4~5年目」が31.2%で最多となり、「6~10年目」(24.7%)、「1~3年目」(18.2%)が続いた。監査業務の基礎を固め、一定の実績を積んだうえでキャリアの幅を広げようとする「入所4~5年目での卒業」が一つのスタンダードとなっていることがうかがえる。

- 「1~3年目」での退所を想定する層も18.2%おり、早期から次のキャリアを見据えて行動する若手世代の存在感も無視できない。

- 「離れるつもりはない」と答えた層は11.7%にとどまり、監査法人を長期キャリアの終着点と考える層は少数派であることが明らかになった。

調査概要

会社概要

https://a-agent.co.jp- 会社名:アカウントエージェント株式会社

- 代表者:代表取締役 藤沼 寛夫

- 所在地:東京都中央区日本橋2-1-17 丹生ビル2F

- 設立年月日:2020年10月2日

- 電話番号:03-6824-4454(代表)

- 事業内容:

- - 会計・財務アドバイザリー

- - 会計監査

- - 税務顧問・税務相談

- - 経理支援

- - 採用・転職・就職支援

- - 資金調達支援

企業プレスリリース詳細へ

PR TIMESトップへ