資材の高騰に伴い住宅の価格も上がる中、近年増えているのが超長期ローンを利用する人たちだ。最近では返済期間が50年という商品もあるが、超長期ローンのメリットとデメリットとは?

利用者増える35年超の住宅ローン

夢膨らむ憧れのマイホーム。

街で話を聞いてみると「海の近くがいい」「服が多いので、ウォークインクローゼットがあれば」「和洋折衷の家がいい」など、みな思い描く理想があるようだ。

ただ、昨今の物価高や人件費の高騰は住宅業界にも直撃していて、「自分の理想(の家)とお金のギャップがありそう」「支払いの額が心配」「何十年もローンを組むのは未来が想像できない」と不安を抱える人も多い。

こうした中、いま増えているのが超長期ローンの利用者だ。

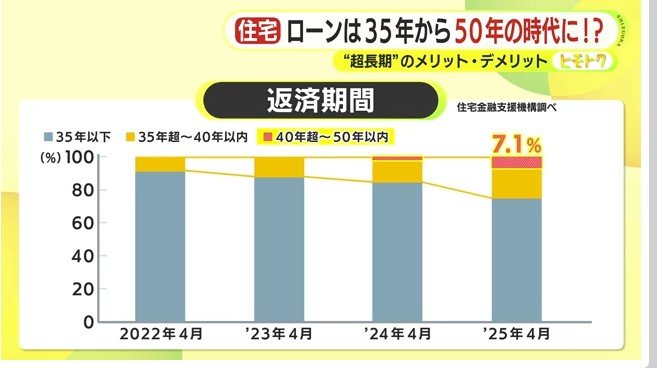

住宅金融支援機構の調査によると、利用した住宅ローンの返済期間について「35年超」と答えた人の割合は3年で2.7倍に増加。

このうち「40年超から50年以内」との回答は全体の7.1%を占めている。

建築資材や人件費の高騰が住宅価格に直結

2026年3月に完成を予定している静岡市駿河区池田のマンション。

売り出し価格は3LDKの部屋で4300万円から6400万円台となっている。

ヨシコンの岡本宗平さんは「マンションに限らず、建築資材や人件費の高騰を含めて(住宅の)価格自体は上昇傾向にある。ここ10年、一番大きい上がり幅でいくと(直近)3~4年は大きく上昇している」と話す。

不動産経済研究所の発表では、新築分譲マンションの価格は全国平均で6082万円(2024年)と8年連続で上昇。

また、中部圏における新築戸建ての平均価格も3070万円(2024年)と10年前と比べて500万円近く高くなっている。

その主な要因は円安に伴う輸入資材の価格高騰やロシアのウクライナ侵攻に端を発した原油高だ。

さらに、人件費の上昇に加え、働き方改革によって工期が以前よりも延びていることも相場を押し上げる要因となっている。

超長期ローンで月々の返済は減るものの…

ファイナンシャルプランナーの伊藤亮子さんは「住宅ローンの返済期間が長くなれば月々の返済額が下がるので、家賃を払い続けるよりはローンを組んだとしても自分のものにできるので買いたい人も多く、そうしたニーズにあわせ商品が開発されている」と超長期ローンの利用者が増えている背景を分析する。

例えば金利1.7%で4000万円を借り、いわゆる頭金とボーナス返済をなしにした場合、月々の返済額は35年ローンで12万6000円、50年ローンで9万9000円と返済額に毎月3万円近い差が生じる。

ただ、言うまでもなくデメリットもあり、伊藤さんは「返済期間が長くなるので、先ほどの試算でいくとトータルで700万円程度も利息を多く支払うことになる」と注意を促す。

”借りる”と”増やす”の両立を

このため、伊藤さんは超長期ローンを選択する場合、月々の返済額が減った分は生活費に充てるのではなく投資に回すべきと強調する。

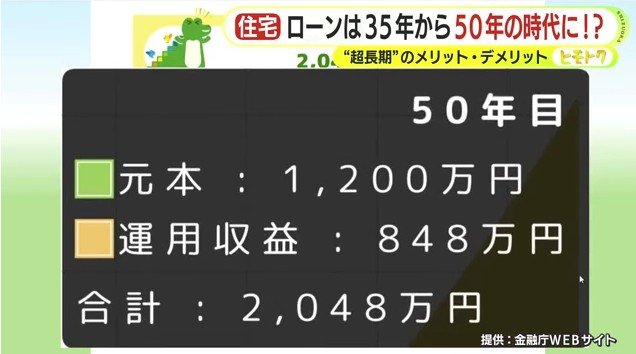

金融庁が提供しているシミュレーターによれば、想定利回り2%という条件で毎月2万円を50年間積み立てると運用収益は848万円となり、追加利息を上回る結果となるからだ。

その上で「短いローンだと払えないような家計の状況だと50年ローンはオススメしない。月々返済が少ないので安心だと思うが、長く返していくという責任を持つことにもなるので、未来への備えも資産形成でしながら、”借りる”と”増やす”の両方を行っていくことが大事」と指摘する。

マイホームはまさに一生で一番高額な買い物なだけに、様々な想定や計算をした上で将来大変な思いをすることのない選択をする必要がある。

(テレビ静岡)