経済の好循環を目指したアベノミクス

経済最優先を掲げてアベノミクスを推進してきた安倍政権は、突然の幕切れを迎えることになった。日本経済が円高株安とデフレにあえぐなか、2012年12月の第二次政権発足とともに始動したのがアベノミクスだ。

「大胆な金融政策」「機動的な財政政策」「成長戦略」を3本の矢として柱に掲げ、経済の好循環を目指した。3本の矢のうち、アベノミクスの大きな原動力となったのは、日銀による金融政策だ。

政府と日銀は、安倍首相就任直後の2013年1月、「物価上昇率2%」の目標を盛り込んだ共同声明を発表した。そして、日銀は、その年の春に就任した黒田総裁のもと、「異次元緩和」を推し進め、国債の買い入れなどを通じて、市場に大量のお金を流し続けた。

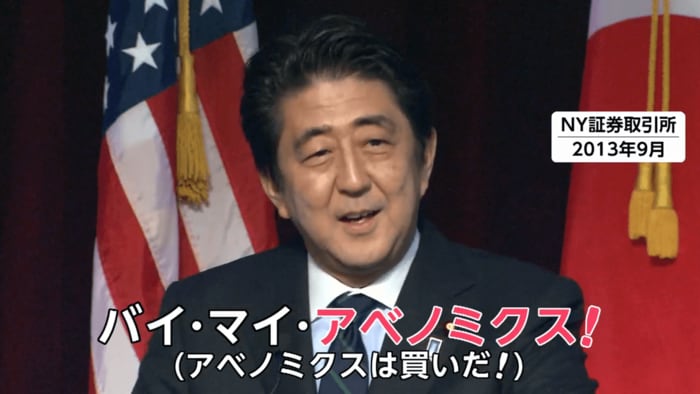

「Buy my Abenomics」

金融市場は、こうした動きに大きく反応する。

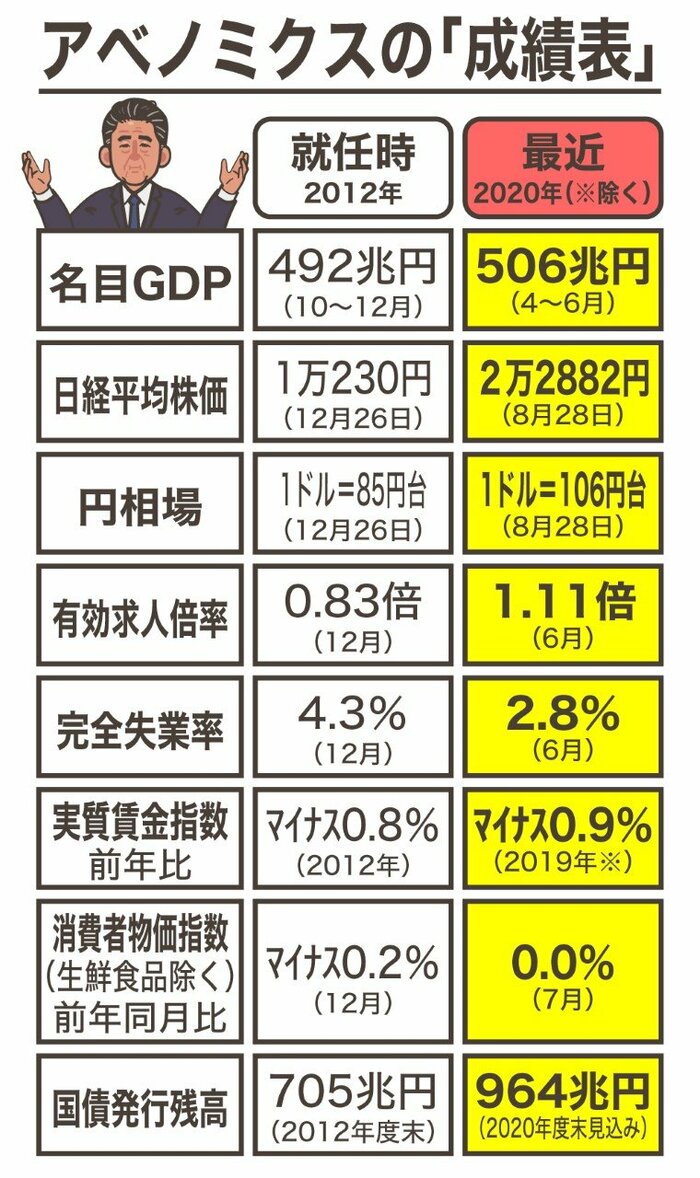

2012年末に1ドル=80円台だった円相場は、一時120円台まで円安が進んだ。1万円程度だった日経平均株価も、上昇局面に転じ、2万円台を回復、2018年10月には2万4270円の高値をつけた。

世界的な景気回復も追い風となって、国内企業の業績は、製造業を中心に上向き、安倍首相が、ニューヨーク証券取引所で「Buy my Abenomics.(アベノミクスは買いだ)」とアピールする場面もあった。

雇用情勢も改善し、新型コロナウイルスの感染拡大の影響が及ぶ前は、有効求人倍率が全都道府県で1倍を上回る状態が続いたほか、政権発足時に4%を超えていた完全失業率は2%台の低水準となっている。

実感乏しかった景気回復

金融政策に財政出動の効果も加わって、アベノミクスのもとでの景気拡大は、2018年10月まで5年11か月間という戦後2番目の長さを記録した。しかし、企業業績の改善が賃上げを通じて、消費の拡大につながっていく「経済の好循環」は実現しないままだったと言える。

物価変動の影響を除いた実質賃金は伸び悩み、2016年と18年の2年を除いて前年比がマイナス続きで、家計での景気回復の実感は乏しい。物価上昇は、日銀が目標とする2%に届かず、デフレ脱却宣言は行われないままだ。経済の実力を示す「潜在成長率」は1%を下回る水準が続く。

主柱に育たなかった成長戦略

好循環が成し遂げられなかった大きな原因は、3本の矢のうち、本丸とされた成長戦略が、結局、アベノミクスの主柱に育たなかったことにある。

3本目の矢である成長戦略は、1、2本目の矢である金融・財政政策で景気を下支えして時間を稼ぐ間に、民間投資を喚起し、日本経済を持続的な成長軌道にのせる役目だった。

ところが、「岩盤に穴を開ける」とされた規制改革や新たな市場の創出は進まず、行政やビジネスのデジタル化の遅れも表面化している。

成長戦略で掲げられた数値目標は、「製造業の労働生産性で年間2%超え」が、2016年~2018年で1.1%にとどまるなど、「未達」や「遅れ」が目立っている。

人材の活用を強化しようと、高齢者や女性の就労促進に向け、「1億総活躍」「人生100年」「全世代型社会保障」と、毎年のように目玉政策が打ち出されたが、大きな成果を上げたとは言い難く、看板の掛け替えに終わった感は否めない。

新型コロナが失速に追い打ち

生産性の向上や賃上げの実感の広がりが不十分ななか、日本経済は景気後退局面に入り、個人消費が去年秋の消費増税で落ち込んだところに、新型コロナウイルスが追い打ちをかけることになった。

今年4月から6月のGDP=国内総生産の伸び率は、実質で、年率に換算して27.8%のマイナスとなり、戦後最大の落ち込みだ。安倍政権が打ち出していた、名目GDPを2020年ごろに600兆円に引き上げるという目標はもはや現実的なものでなくなっている。

感染拡大対策が最優先とされるなか、財政立て直しへの歩みも遠のいた格好となった。2度にわたる補正予算を組んだ結果、2020年度予算では、90兆円を超える額を新たな国の借金である新規国債の発行でまかなう。政府が財政を拡張し、発行が増える国債を日銀が買い支えるという構図が一層強まっている。

検証を踏まえた経済戦略の立て直しを

感染の収束が見えないなか、景気の底割れをどう回避し、成長力の引き上げをどのような手段で図っていくのか。

アベノミクスの光と影を検証し、新型コロナ禍の常態化を踏まえて、経済財政戦略を立て直すという重い課題が次の政権を待ち受ける。

【執筆:フジテレビ解説委員 智田裕一】

【表紙デザイン+図解イラスト:さいとうひさし】