三菱UFJと三井住友の3月期決算で最終利益が過去最高を記録、みずほも高水準の利益を達成し、3社合計で3兆円を超えた。

専門家によると、国内外の市場動向が銀行業務に影響し、“無形資産”を評価する新たな融資基準の導入が議論されているという。

大手銀行グループが過去最高利益

大手銀行グループ3社の決算が出そろい、円安などの影響で2社の最終利益が過去最高となった。

三菱UFJフィナンシャルグループが発表した2024年3月期の最終利益は、2023年から33.5%増えて1兆4907億円となった。

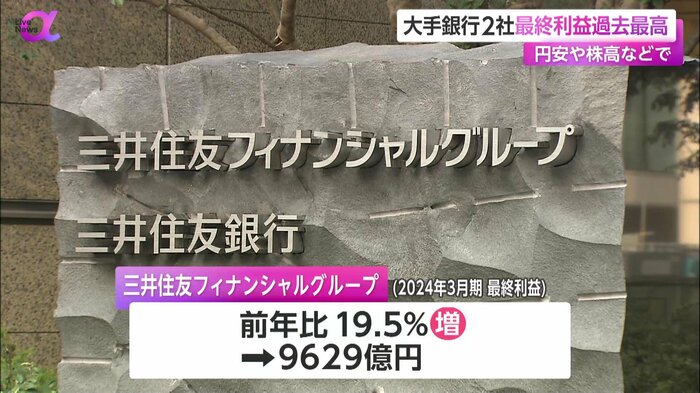

三井住友フィナンシャルグループも19.5%増えて、9629億円となり、2社ともに過去最高を更新した。

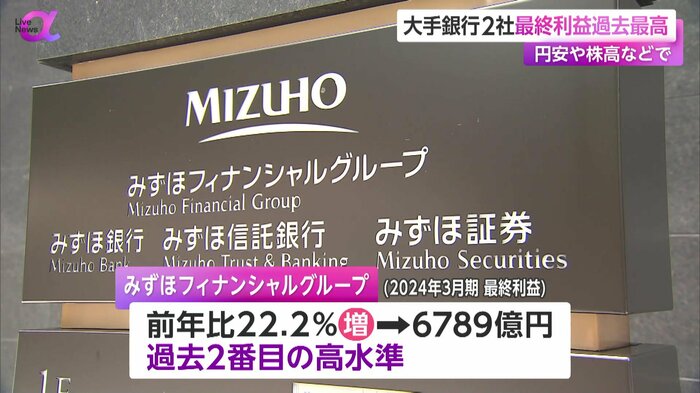

また、みずほフィナンシャルグループは22.2%増えて、6789億円と過去2番目の高水準となり、メガバンク3社の最終利益の合計は3兆円を超えた。

歴史的な円安や株高に加えて、企業の資金需要が堅調だったことが、収益を大きく押し上げた。

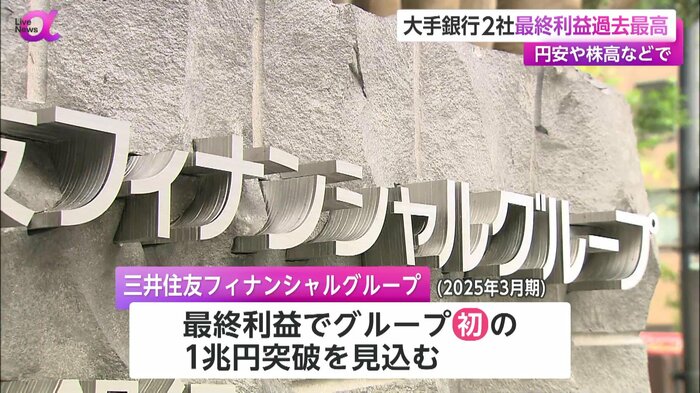

2025年3月期についても、三井住友フィナンシャルグループが最終利益でグループ初の1兆円突破を見込むなど、3社は増益を見込んでいて、日銀が追加利上げに動いた場合、さらに業績を押し上げる可能性もある。

銀行の融資基準が無形資産へシフト

「Live News α」では、市場の分析や企業経営にくわしい経済アナリストの馬渕磨理子さんに話を聞いた。

堤礼実キャスター:

── メガバンクの好決算、どうご覧になりますか?

経済アナリスト・馬渕磨理子さん:

国内では、業務の効率化や脱炭素のための資金需要が旺盛で、やはり銀行の出番となるわけです。

海外では、特にアメリカの金利上昇によって、利ザヤが拡大して業績を押し上げました。これに加えて現在、円安に進んでいることで、円換算した外貨建ての収益も膨らみました。

堤キャスター:

── これからの銀行経営については、いかがですか?

経済アナリスト・馬渕磨理子さん:

「金利のある世界」では、企業は金利負担が増えることで、倒産リスクが高まる懸念があります。一方、銀行にとっては、貸し出したお金を使って企業が成長できるのか、融資能力が、より問われることになります。

これまで銀行は、不動産などを担保にしてお金を貸し出していたわけですが、この「融資基準」を変えようという動きがあります。これが今、国会で議論されている「事業性融資」です。

実は昨日、私も参考人として国会で意見陳述させていただきました。未来に向けての議論です。

堤キャスター:

── 具体的には、企業の何を評価して、お金の貸し出しを行うのでしょうか?

経済アナリスト・馬渕磨理子さん:

これまでは研究開発能力や特許などの知的財産、さらには人材やブランド力といった“無形資産”は、融資を受ける際の担保の対象にはなりづらかったんですが、これに光を当てようということです。

企業の価値を表す時価総額に占める無形資産の割合を日米で比較すると、S&P500は90%、日経225は32%と、明らかに差があります。

今や、無形資産こそ企業の成長を支え、イノベーションを生み出す力になっています。

目利き能力・労働者保護が課題に

堤キャスター:

── 無形資産を評価した融資を広げていくための課題などはあるのでしょうか?

経済アナリスト・馬渕磨理子さん:

無形資産の評価の難しさ、つまり金融機関の「目利き能力」は、今以上に問われることになります。

それと、事業全体を担保に取ることで、「そこで働く方の労働者保護」など、議論すべき点は数多くあります。

その点を整理しつつも、法案が成立すれば、銀行などの金融仲介機能は強化され、社会にイノベーションを促すことにつながるはずです。

堤キャスター:

銀行は企業の成長を支えてくれる存在でもあります。

その銀行が果たす役割が変わっていくことで、経済がより大きく、力強く回ることを期待したいです。

(「Live News α」5月15日放送分より)