みなさんは、老後に向けて貯蓄をしているだろうか。そして、いつまで働くことを想定しているだろうか。

2019年6月には「夫婦で95歳まで生きると、年金以外に2000万円の蓄えが必要」と金融庁が試算し、“老後2000万円問題”として話題になった。

それから4年が経っているが、50代の会社員の約半数が老後資金として準備しているのは「500万円未満」だということが調査で明らかになったのだ。

8割以上が老後の生活費に心配

ベンチャーサポート相続税理士法人が50代の会社員1004人(男性509人/女性495人)を対象に「老後資金と働き方」に関するwebアンケートを8月に実施。

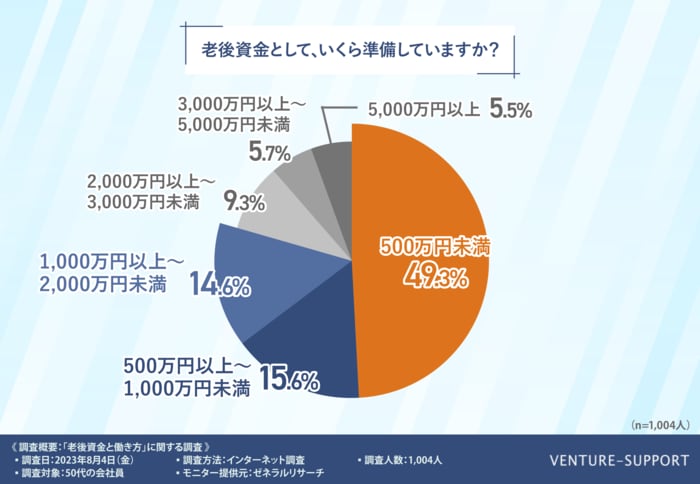

この中で「老後資金として、いくら準備していますか?」と質問をしたところ、49.3%が「500万円未満」と回答し、最多となった。一方で、2000万円以上を準備をしている人は約2割だった。

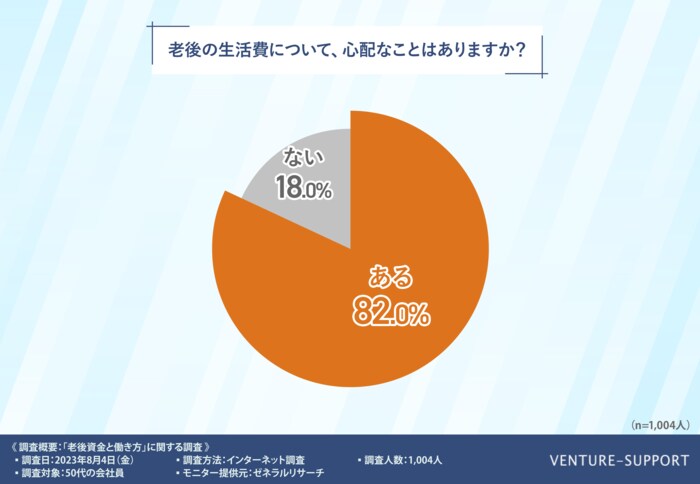

また「老後の生活費について心配なこと」については、8割以上が「ある」と答えた。

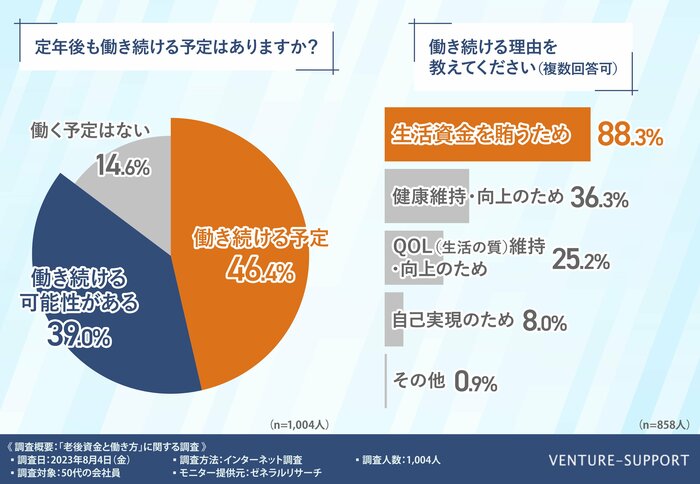

そのうえで「定年後も働き続ける予定はありますか?」と尋ねたところ、46.4%が働き続ける予定、39.0%が働き続ける可能性があると回答した。

では、50代会社員たちは、老後資金準備のために今何をしているのだろうか。

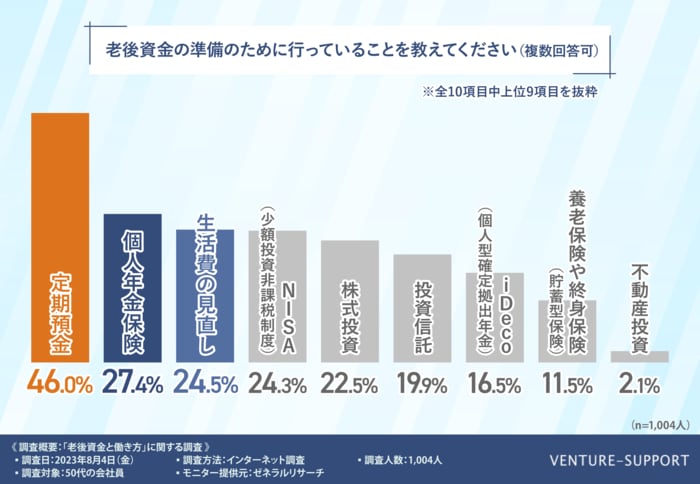

複数回答可で質問した結果、上位は「定期預金(46.0%)」「個人年金保険(27.4%)」「生活費の見直し(24.5%)」となった。

50代会社員の約半数が現在、老後資金として準備できているのが「500万円未満」。そして、46.4%が定年後も働き続ける予定で、39.0%が働き続ける可能性があるというのが実情のようだ。

このようなことが分かったわけだが、では老後資金の準備のために30〜40代が少しでも早く始めていたほうがいいことは何か?また50代からでもできることは何か。ベンチャーサポート相続税理士法人に聞いた。

老後資金2000万円はあくまでも目安

――「老後資金として、いくら準備していますか?」という質問の結果についてどう感じた?

令和元年(2019年)に「老後2000万円問題」が話題となりましたが、50代で「2000万円以上」老後資金を準備できている人は2割にとどまりました。定年退職時に退職金が支給される方は住宅ローンの返済へ充てたりし、そもそも十分な退職金の支給がなかったりする方も多いと思われます。そのため、自助努力による老後資金の準備の重要性を感じています。

――「老後2000万円」というが、老後資金の目安をどのように考えればいい?

令和4年(2022年)の総務省統計局「家計調査年報(家計収支編)」によると、年金のみで生活している65歳以上の夫婦世帯の可処分所得は月21万4426円に対し、消費支出は月23万6696円となっています。つまり、毎月2万円以上の赤字という計算になりますが、あくまでも消費支出は一つの目安であることに注意が必要です。

例えば、消費支出23万6696円に占める住居費の割合は6.6%(1万5622円)に過ぎないため、居住形態や住宅ローンの有無、居住地域によってはより多くの住居費がかかるでしょう。また、公益財団法人生命保険文化センター「生活保障に関する調査(2022年度)」によると、旅行や趣味を楽しむなどゆとりある生活を送るためには、月37万9000円が必要というデータもあります。

50代は財形年金貯蓄の活用も視野に

――老後資金準備として50代からでもしておいたほうがいいことは?

生活費の見直しをはじめ、勤務先で財形年金貯蓄制度を利用できる場合は、契約時の年齢が55歳未満という年齢制限はありますが、活用して給与天引きによって半ば強制的に老後資金を確保することも検討すると良いでしょう。また、拠出額が全額所得控除の対象となるiDeCoや、NISAのような税制優遇のある制度を利用して資産運用することも、老後資金を準備する上で選択肢の一つとなります。

――30~40代からやっておいたほうがいい老後資金対策は?

2024年1月から「新NISA」が始まります。非課税保有期間は無期限化、口座開設期間は恒久化され、年間投資枠や非課税保有限度額も拡大されるなど、これまでのNISA制度と比べてより⾧期的な非課税投資が可能となるため、安定的な資産形成が期待できます。

集中投資やタンス預金はNG?

――逆に、老後資金作りのためにお勧めしないことはある?

老後資金の運用面で集中投資、管理面でタンス預金はいずれもお勧めできません。集中投資とは分散投資の対義語で、保有する財産を株式1銘柄に全額投資するなどハイリスク・ハイリターンな運用です。老後資金の形成には不向きと言えるでしょう。

タンス預金は、火災や地震・洪水などの災害、空き巣や強盗などの盗難による消失リスクがあります。また、相続税を払いたくないという理由で、銀行に預けずにタンス預金をしている人がいらっしゃいますが、タンス預金も相続財産に含まれるため、相続税の課税対象となります。このとき、配偶者や子どもなど相続人がタンス預金に気づかず、相続税の申告漏れとなると、税務調査で指摘されて加算税や延滞税も課されます。

――老後の準備のために行っていることの結果についてはどう感じた?

低金利が続いているものの定期預金の根強い人気がうかがえます。日本の金融教育は、他国と比べて遅れているといわれていますが、50代において養老保険や終身保険などの貯蓄型保険よりも、株式投資や投資信託、NISA、iDeCoなどの投資によって老後資金を準備している人が多いことは、日本人の金融リテラシーが向上してきていることを示しているのではないでしょうか。

高齢期の就労は健康寿命に影響も?

――定年後も働き続ける予定・可能性があると回答した人にアドバイスはある?

慶應義塾大学の岡本翔平氏らの研究において、高年齢期の就労は寿命と健康寿命を延ばす効果があることが示唆されています。定年後も働き続けるためには、知識や資格を取得したり、体力をつけたりすることも大切でしょう。定年後も働き続けることで経済的な余裕だけでなく、健康面においても、老後生活がより豊かなものとなることを願っております。

昨今の円安やインフレなどを含め将来への不安は常につきまとう中、制度を活用してなるべく早くから老後資金の準備を始めたほうが良さそうだ。