皆さんは「FIRE」をご存じだろうか。アメリカ発のライフスタイルで、簡単にいうと“投資による不労所得で早期リタイア”することだ。ただ、FIREまでいかなくとも「もう少し生活を楽にしたい、自由に働きたい」という人もいるのではないだろうか。

そこで今回は、FIREをアレンジした「ゆるFIRE」を紹介したい。投資家の30代女性「ちー」さんが提案する生き方で、投資と好きな仕事で“ゆる~く”生きることを目標とした造語だ。

※一般的にはサイドFIREと呼ばれる。

資産収入と労働収入で“ゆる~く”生きる

ゆるFIREをざっくり説明すると、年間生活費(家賃などを含めたもの)の約20倍の運用資産を作り、その「資産収入」と仕事の「労働収入」のハイブリッドで生活すること。

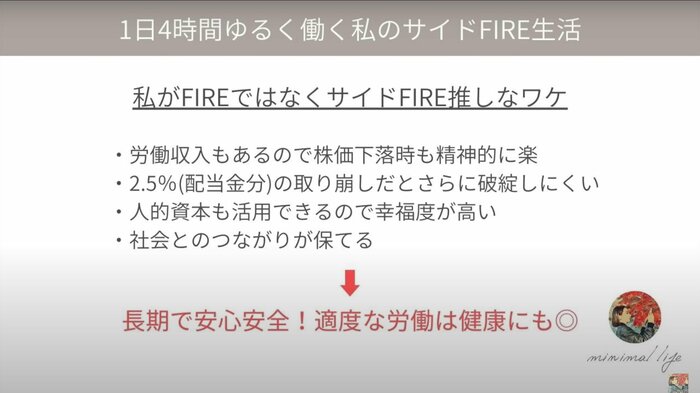

完全なFIREは生活費のすべてを資産収入で支える必要があるが、ゆるFIREでは仕事を続けることから到達の難易度がぐっと下がり、お金が必要になった時も対処しやすいという。30代で達成したちーさんによると、そんな、ゆるFIREの実現に向けて守ってほしいのが以下の3点だ。

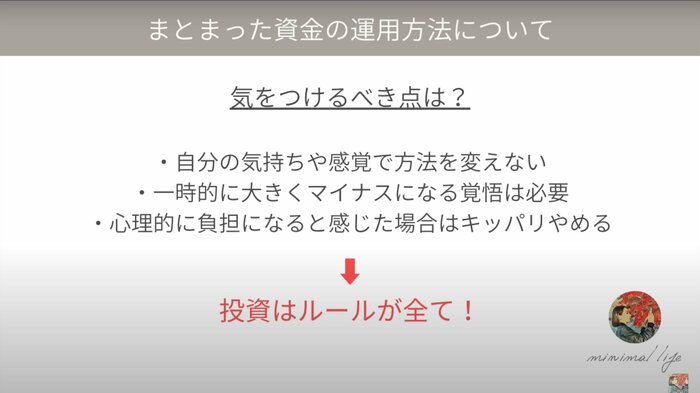

(1)生活防衛資金として、普通預金に100万円は保有すること

(2)収入(手取り)の約50%は投資に回すこと

(3)運用資産が作れても、年間で取り崩せる額は全体の2.5%までにすること

これらを心がけると株価の変動にも備えつつ、人生に余裕を持てるという。生活費は資産収入と労働収入で半分ずつまかなうのがお勧めだが、状況によって変えてもいいという。

普通の会社員でも“ゆるFIRE”ならできる

ここまで見て「運用資産をどう作るの?」という疑問が浮かぶだろう。年間生活費の約20倍となると、年間に使うのが100万円でも約2000万円が必要になる。そんなの無理…と思うかもしれないが、ちーさんはお金持ちだったわけではない。

20代の頃は普通の会社員で、年収も約300~400万円だったというが、スキルアップによる収入増、地道な節約や投資を続けることで、10年ほどで3000万円の資産形成に成功したとのこと。

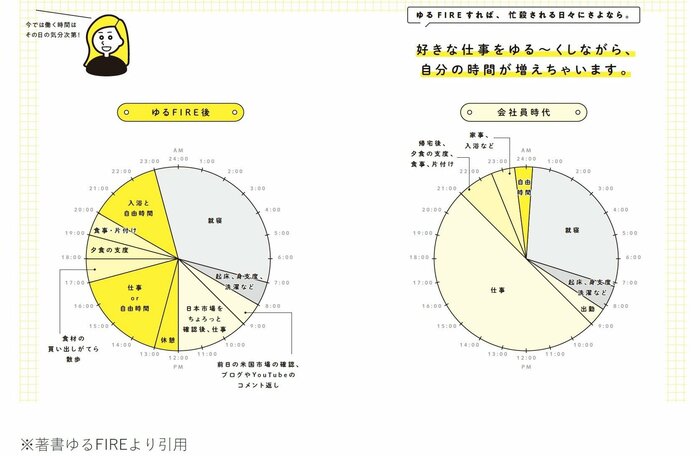

30代で結婚し、2018年の年末からゆるFIREを開始。株式保有の配当金、ブログの執筆などによる収入で約240万円の年間生活費をまかないつつ、充実した生活を送っているという。

投資も続けていて、2022年12月時点の保有資産は約4500万円にのぼる。

投資に“逆転ホームラン”を期待してはいけない

ゆるFIREを目指すには投資をどう活用すればいいのだろう。なぜ、仕事を続けるのだろうか。疑問点やアドバイスを、ちーさんに伺った。

――ゆるFIREはどのようにして生まれた?

好きな仕事をゆるく続けたい思いからです。私は情報発信をすることが好きなのですが、社会人になると時間を確保することが難しくなりました。自分のしたいことをする時間が欲しいと思い、資産形成を目指したのがきっかけです。ただ、人生では社会や人間関係のつながりも大切です。完全にリタイヤするとそれが希薄になると思い、好きなことで働けるようになろうと思いました。

――ちーさんは運用資産をどう増やしていったの?

順調だったわけではありません。投資を始めたのは大学生の頃で、コツコツ貯めた100万円を運用したのですが、半値以下にしたこともあります。それが悔しくて勉強をして、収入の多くを投資に回すようになると、リーマンショックからの回復、アベノミクスの波に乗って増えていきました。

――投資する金融商品はどう選べばいい?

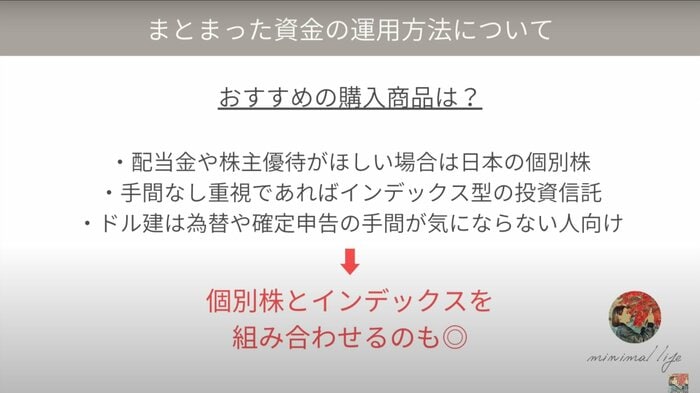

個人的にはリスクの低い、インデックス型の投資信託を勧めています。個別株で逆転ホームランを打ちたいという意見をよく見ますが、相当な努力や才能、運がなければ難しいです。管理の手間などを考えても、年利5%前後を目指して着実に運用したほうがいいと思います。クレジットカードを使い、定期的に積み立ててもいいでしょう。

ただ、最近は配当金がもらえる個別株投資も人気があります。資産形成の軸としてインデックスに投資しつつ、余裕が出たらそうした配当株を少し組み合わせてみてもいいかもしれません。

(編集部注:インデックス型とは、株価指数などの値動きと連動した運用成果を目指す投資手法のこと)

保有資産の目安は「投資8割、現金2割」

――ゆるFIREを目指すなら、何から始めるべき?

まずは生活防衛資金として、100万円を貯蓄する。そこからは投資にお金を回し、年間生活費の約20倍の資産形成を目指します。収入の50%は貯蓄・投資に回してほしいですね。ただし、若い頃は、散財や好きなものを買うといった経験も必要なので、本格的な資産形成は収入にもゆとりが出てくる30歳以降に始めることをお勧めしています。

――お金を使ってしまう、収入が低い時は?

お金を使ってしまう方は“資産=自由な時間”と考えてはいかがでしょうか。資産が少なくなる=自由な時間が少なくなると考えると、お金の使い方も変わるはずです。ただ、そこで得られる経験もあるので価値観はそれぞれです。私も昔は使いました。

収入が低い時は残念ですが、収入をあげるか、支出を抑えるしかありません。家賃の低い場所に引っ越したり、転職も視野に入れるのが現実的です。厳しいなら、ゆるFIREではなく、老後のお金を貯める感覚で資産運用に挑戦してもいいと思います。

――投資をする上でのポイントはある?

まずは、資産形成用の資金はすぐに証券口座に移して、生活用の口座とは明確に切り離すことです。お金が管理しやすくなりますし、無駄使いを防ぐことにもつながります。

個人的には、証券口座のお金は8割を投資に使い、残りの2割は現金で保有することを勧めています。投資でありがちなのが、株価が上昇した時に「まだ上がる」と利益が取れず、下落した時に「損をした」と辞めてしまうことです。投資8割、現金2割を常に保つことを意識すれば、株価が大きく上昇した分は利益を確定させ、逆に下落した時は買い増しできます。取引に自分の感情が入ると失敗する可能性が高まるため、機械的に行うことが大切です。

――ゆるFIREのルールについて。取り崩し額を、年間2.5%までとしたのはなぜ?

金融商品でも株式投資は、年利が5%前後見込めると言われています。完全なFIREでは(年間の取り崩し額を4%に抑える)4%ルールがありますが、これだと(資産は)現状維持。暴落時に精神的な負担が大きくなります。2.5%までであれば立て直すこともできますし、長期では資産は緩やかに増えていくので、精神衛生上もいいと考えています。

仕事を無理に変える・辞める必要はない

――ゆるFIREできる状態になったらどうなる?

そこまで行くと結構な資産を作れていると思いますので、少し休むのもいいですし、自分の好きなことを仕事にしてもいいと思います。ただし、仕事を無理に変える・辞める必要はありません。完全なFIREでも達成したら、仕事が苦にならなくなった、楽しくなったという話を聞きます。40代以降で正社員を辞めると元の立場に戻るのは厳しいところもあるので、覚えておいてほしいですね。

――ゆるFIREした後の仕事はどう選べばいい?

収入を最優先で考える必要がないので、ぜひ今までできなかった自分が好きなこと、やりたかったことをしてほしいと思います。小さな事業にしてもいいですし、アルバイトでもいいです。前職の資格や経験を活用してもいいと思います。

――興味を持った人に伝えたいことは?

今は正社員も給料が右肩上がりに上がるわけではありません。今後は老後の責任を持たされる時代になると思うので、ゆるFIREをするしないにかかわらず資産形成は必要になってきます。生活水準などを見直して投資することで、自分を自由にしてあげる資産を作る考えもあっていいのではないでしょうか。

投資による不労所得など収入源が複数あると、本業にも精神的な余裕が出てくるだろう。ゆるFIREまではいかなくても、将来の働き方や資産形成を考える際の参考の1つとしてほしい。

(記事内の画像はちーさんの公式サイト、公式YouTubeチャンネルより引用)