黒田総裁「利上げではない」

日銀が「大規模緩和」を一部修正した。これまで金利を引き上げないとかたくなな姿勢をとり続けてきた日銀だが、 政策の修正に踏み切ることになった。

日銀は、景気を支えるため大規模な金融緩和を続け、金利を低く抑えている。

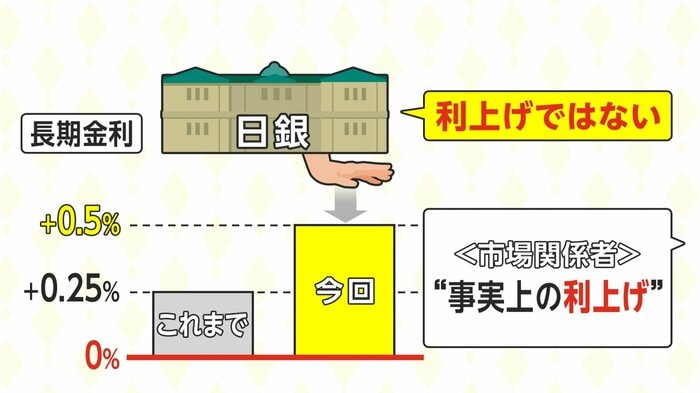

短期金利の誘導目標をマイナス0.1%程度にするとともに、10年の長期国債利回り(長期国債)はゼロ%程度で推移するようにし、無制限の国債買い入れを通じて金利が上がるのを抑え込んできた。

長期金利が上がるのを認める場合も 0.25%程度という水準までだとしてきたが、 この方針を修正して、 0.5%程度までの金利上昇を認めることにしたのだ。この決定を受けて長期金利は、一時0.46%となり、日銀が新たに認めた上限近くまで大きく上昇した。

市場関係者の多くが、この政策修正は「事実上の利上げ」 だと受け止めたが、 黒田総裁は、会見で、「金融緩和の効果がより円滑に波及していくようにする趣旨で、利上げではない」と強調している。

目立ってきた「大規模緩和」のデメリット

黒田総裁が強力に進めてきた「大規模緩和」だが、副作用のデメリットが目立ってきたことが、今回の修正の背景にある。大きな弊害が市場のゆがみだ。

日銀は、金利上昇を強引に抑えようと、大量の国債を無制限に買い入れ続けている。国債を売買する債券市場では、日銀以外の参加者の間で10年物国債の取引が成立しない日が相次いでいた。

日銀が操作する目標にしている10年金利は低く抑えられる一方で、そのほかの金利は、アメリカやヨーロッパの金利が上がるなか上昇し、金利構造がいびつなものになっていた。

黒田総裁自身も会見で認めたように、企業の資金調達では「10年の社債を避けるとか、いろいろな影響が出つつ」あったのだ。「企業金融などにマイナスの影響を与える恐れがあるので、市場機能の改善を図った」と総裁は説明している。

“円安に屈した”との構図を作りたくなかった?

さらに、デメリットが大きいのが、「円安」が進み、物価高が続いていることだ。

利上げを進めるアメリカとの間で金利の差が開いたことは、より高い利回りの見込めるドルを買って円を売る動きを強める結果となり、輸入品を中心に物価上昇が継続している。

ただ、円相場は、10月に一時1ドル=150円台をつけた時期から比べると、 最近、落ち着きを見せている。

ある市場関係者は、「円安が一段落した時期に行うことで 円安に屈したとの批判をかわす狙いがあったのでは」 と指摘している。このところの円安一服が、日銀に政策修正の機会を提供したのではというわけだ。

円相場は、20日の発表から1日で 7円近くも円高に振れ、敏感な反応を見せた。

総裁にとっての「ラストチャンス」

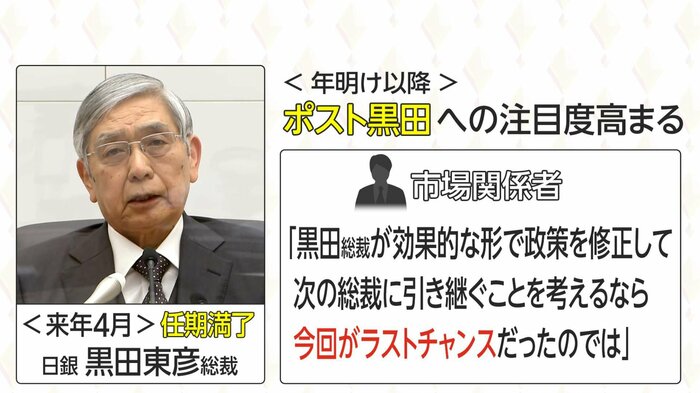

政策の修正をめぐり、取り沙汰されているのが黒田総裁の任期との関連だ。

黒田総裁は、2023年4月に任期満了を迎える。年が明けると、次の総裁が誰になるのか、 新総裁のもとで新たな政策が打ち出されるのか、など、 ポスト黒田への注目度が高まっていくことになる。

市場関係者の間では、 「黒田総裁が効果的な形で政策を修正して、 次の総裁にバトンタッチすることを考えるなら、 今回がラストチャンスだったのでは」 との声が聞かれる。

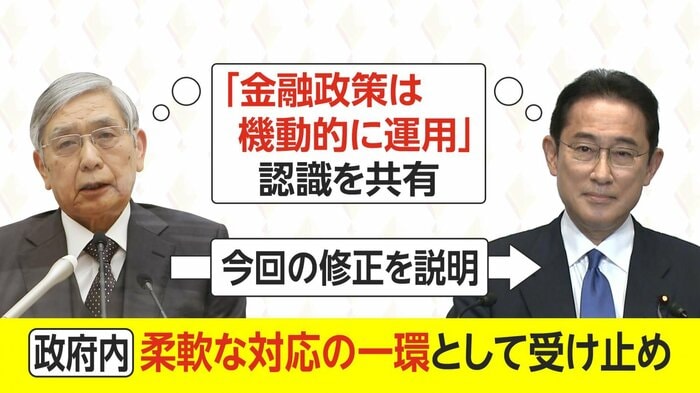

今回の決定については、 黒田総裁から、岸田総理に説明があったという。

政府関係者は、「もともと2人の間では、 金融政策は機動的に運用するという認識は共有されている」としたうえで、 「政府内では、日銀の決定は 柔軟な対応の一環だと受け止められている」と話している。

3度目の「黒田サプライズ」

今回、多くの市場参加者が政策の修正を予想していなかったが、 実は、黒田総裁は、過去にも市場の意表を突く形で 政策を打ち出してきている。

2013年に総裁に就任すると、 市場に大量のお金を流し込む「異次元緩和」と呼ばれる金融政策を、予想を大きく上回る大胆な規模や やり方で実施し、その手法は「黒田バズーカ」と呼ばれた。

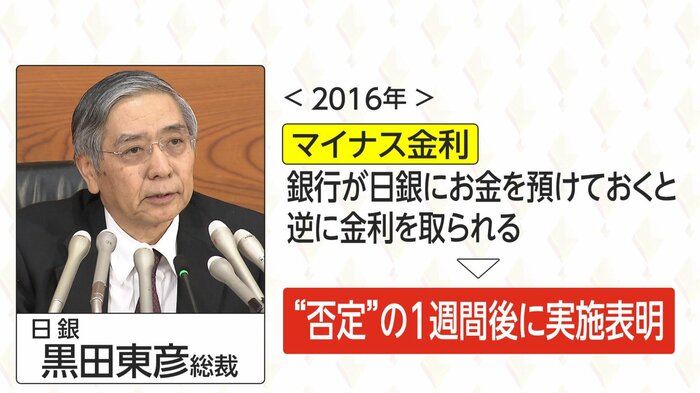

さらに、2016年に導入したのが「マイナス金利」だ。

銀行が日銀にお金を預けておくと 逆に金利を取られるという異例の政策について、黒田総裁が実施を表明したのは、 そのような政策は検討していないと強く否定した わずか1週間後だった。

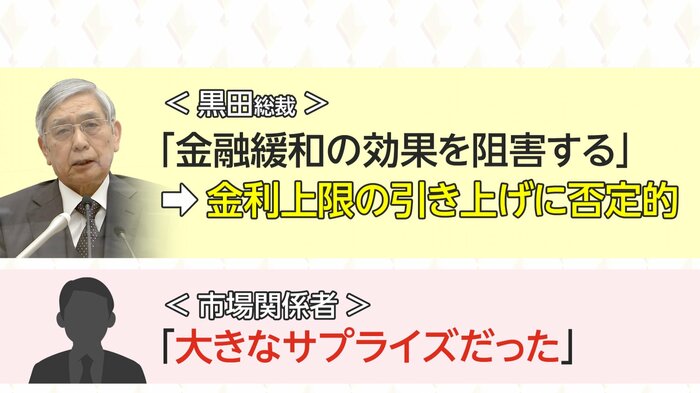

今回も、黒田総裁ら日銀幹部が、最近まで、 金利の上限を引き上げることについて、 「金融緩和の効果を阻害する」などとして 否定的な考えを示していただけに、 市場関係者の多くが 「大きなサプライズだった」と受け止めている。

住宅ローン「固定金利」に影響か

私たちの生活にはどんな影響があるのだろうか。

円相場が円高方向に傾くことで、 輸入品価格が抑えられる面はあるものの、 食品などの物価の高止まりは 当分続きそうだとの見方は強い。

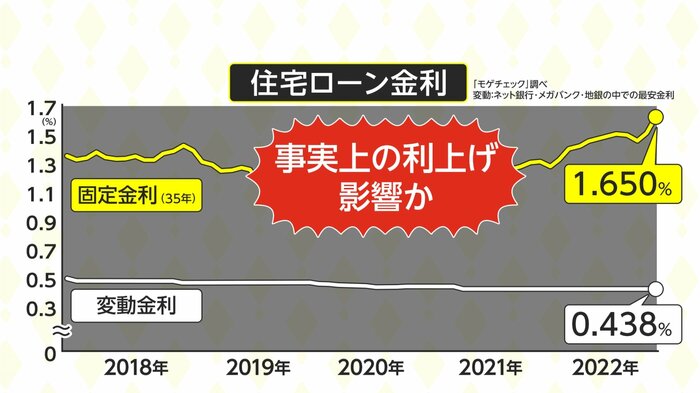

気になるのは「住宅ローン金利」への影響だ。

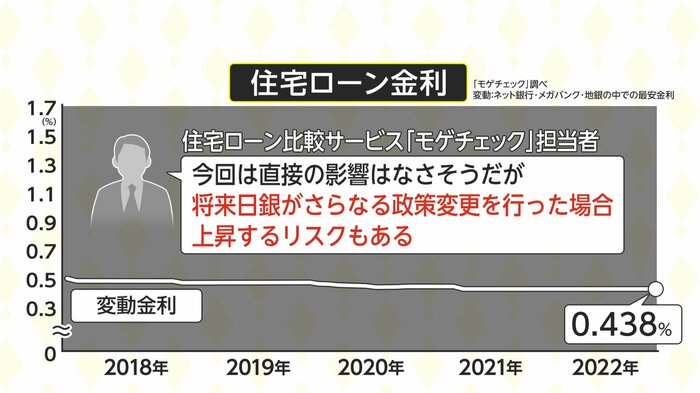

住宅ローン金利には、「固定金利」と「変動金利」がある。長期にわたって金利が変わらない「固定金利」に対し、「変動金利」は一定期間ごとに金利が見直されるが、低い水準で推移してきていて、住宅ローン利用者の7割を占める。

今回、日銀が長期金利の上限を引き上げたことで、 「固定金利」のほうに影響が出る可能性がある。 住宅ローン比較サービス「モゲチェック」では、 「固定金利は来月上がることが考えられる」としていて、35年固定のフラット35と呼ばれるローン商品では、金利が0.26%程度上昇する可能性がある」としている。

このケースで試算すると、3500万円を借りた場合、 返済総額は170万円程度増えることになるという。

一方、「変動金利」については 「今回は直接の影響はなさそうだが、 将来、マイナス金利の解除など、日銀がさらなる政策変更を行った場合、上昇するリスクもある」との見方だ。

街の人はどう感じているか聞いてみた。

10年前に変動金利でローンを組んだという40歳代の会社員は、「金利水準が全く変わらないので、このままもう少し行けるかと思っている」と話す一方、変動金利で6年目を迎えたという30歳代の会社員は「今後、どうなるか不安だ」としたうえで、「変動のままでいいのか、35年固定にしたほうがいいのか、夫婦で相談をし始めている」と明かした。

間もなく金利の固定期間が終わるという50歳代の利用者は、「固定と変動、どちらを選ぶか大いに悩んでいる」という。

日銀はさらなる見直しを迫られるのか

この先、ローンなどの金利がどうなるのかは、 日銀の方針に大きく左右される。

黒田総裁のもとで続けられ、デメリットも目立ってきた 日銀の金融政策が、今回の修正に続き、 さらなる見直しを迫られることになるのか。

注意深くみていく必要がありそうだ。

(執筆:フジテレビ経済部長兼解説委員 智田裕一)