アメリカでは1年以上続くインフレに、政策金利引き上げを急ぐFRB、ニューヨークダウの乱高下など、消費者も影響を受ける経済ニュースが続いています。景気後退の懸念も高まる中、個人レベルではどのように備えれば良いのでしょうか。経済的に安心して過ごすためにはどうすれば良いか、ライフプランの立て方などをファイナンシャルプランナーに教えてもらいます。

6カ月分の生活費をキープ

久下香織子キャスター(FCI):

インフレなどによって家計が厳しくなっていると感じられている方、そういった方々は今、何をできるんでしょう?

ファイナンシャルプランナー 比嘉啓子さん:

自分の収入、出費、キャッシュフローを把握することが大事です。出費が収入より増えているという人は赤信号となります。お金は使わなければ貯まります。収入が少なくともお金を使わない、節約するのであればお金は貯まりますし、逆に収入が多くても出費が多いっていう方、お金はたまりません。収入と出費からの余剰をどう生かしていくか、活用していくかによっても差が出てきます。

久下香織子:

アメリカは景気後退に陥るのではないかという不安の声も聞かれますが、そういう時に備えて出来ることはありますか?

比嘉啓子さん:

仕事をクビにならないように頑張るっていうことかもしれませんが、まあそれはちょっと冗談ですけど(笑)景気後退によって失業率は高くなってくると思います。なので自分の今の仕事を維持することは大事ですし、副業なんかを考えられてもいいかもしれません。貯蓄は大切です。失業してしまった場合でも、ある程度の貯蓄があれば安心感も得られると思います。備えあれば憂いなしということで、貯蓄はおすすめ致します。月の生活費の6カ月分はキープしておくのは課題かもしれません。

マイホームは「まだ買い時」 利上げで銀行預金の金利も上昇

一時はピークアウトも囁かれたインフレですが、5月の消費者物価指数は40年5カ月ぶりの上昇率と再加速。インフレ抑制のために大幅な利上げを続けるFRB(連邦準備制度理事会)のパウエル議長は、アメリカ経済は非常に強く「金融引き締めに耐えられる」と語る一方で、景気後退に陥る可能性も認めています。高インフレで利上げが進む現在は、消費者にとってどれほど心配しなければならない状況なのでしょう?

比嘉啓子さん:

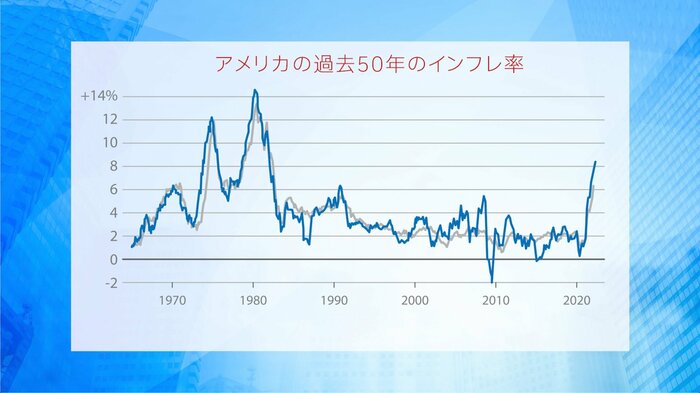

アメリカの過去50年のインフレの指数を示す図を見ると(図1)、1980年代はインフレ率は14%近くにも上昇しており、現在は約9%の上昇ということになっています。過去50年から見て、そこまで高いとは言えないかもしれません。ただインフレはずっと続いてないっていうことですね、何十年もこのまま続くっていうわけではないということです。

現在の求人数(図2)は過去20年と比べて非常に多く、インフレ率と雇用率という2つの要素を見ると、現段階ではあまり心配するような状況ではないかもしれない、との見方。

比嘉啓子さん:

過去50年のモーゲージ(住宅ローン)の金利を見ると(図3)、現在はモーゲージの金利が6%ぐらいまで急に上がってきましたが、過去50年と比較するとまだまだ低い方ですので、まだマイホームというのは買い時だと思います。

久下香織子:

2021年に比べて高くなったから、これは大変だ、とついパニックになりがちですが、長い目で見て、過去を振り返ってみると全体的に見てはそんなに高いレベルではないということですね?

比嘉啓子さん:

そうですね。1つグッドニュースは、金利が上がる一方にありますので、銀行預金の金利も上がっていきます。そういう意味では預金は今よりは増えるという利点はあるかもしれません。

資産はどう増やす?

「あくまで現段階では」ということですが、では、少し安心できる状況のうちに今後のライフプランを立てるには何から始めるべきなのでしょうか。

比嘉啓子さん:

ファイナンシャルプランの面から言いますと順番がありまして、まず、不慮の事故、災害のときに備えての保険関係を充実させる。その次に節税につながる金融商品の活用。3番目に年金の確保。大学資金ですとか、家の購入の計画がある方は、その調達の計画をすると。その3つが揃った後に最終的に投資して資産を増やすという順番になります。

やみくもに投資などを始めるのではなく、まずは長期的な目標を立てて、それを達成するために計画的に行動することが大事とのこと。一方で、金融商品と呼ばれるものの中でインフレに勝てるのは投資しかないと言われているそうです。では、実際に投資などで資産を増やしたいという段階になった時、とるべき行動とは?

比嘉啓子さん:

最初は、CD(譲渡性預金)・定期預金・株・債券・ミューチュアルファンドなどの用語を理解されて下さい。投資を始めるにはまず余分なお金で少額から始めるっていうことをお勧めします。少額ですのでリスクは少なくなりますし、実際に投資することによって株式市場を見ていきますので、実践して学ぶっていうことになります。

久下香織子:

そういった人たちが気をつけなければいけないことはありますか?

比嘉啓子さん:

まずお客様に、リスクプロフィールというアンケートに記入していただきます。リスクがどれぐらい取れるかというですね、許容度、期間、投資の目的、その他に資産があるか、そういうことを私が把握して、それに沿ったポートフォリオを作ります。自分に合ったポートフォリオで投資をするというのは大事なことになってきます。元本割れが起きたために夜も寝られないという方に投資はお勧めできません。逆に若い方で、投資の期間が長く、元本割れが起きても大丈夫というような方は、アグレッシブなポートフォリオでいけると思います。

久下香織子:

自分に合ったファイナンシャルプランナーはどのように探せばいいのでしょうか?

比嘉啓子さん:

まず自分がファイナンシャルプランナーに求める要素を明らかにして、そのサービスを提供している人を探す事ですね。これまでにお客様からのクレームがあるかないか、どんなクレデンシャル、ライセンス等を持っているか、そういう下調べも必要だと思います。私はインディペンデントですので、ある特定の会社の商品を売るという強制はありません。そういうプランナーの所属先と言うのも大事かもしれません。最終的には会ってみてのフィーリングも大切ですね。

【動画はこちら】

(FCIニューヨーク「FCI News Catch!」)