コロナ禍で日本経済が大きな打撃を受ける中、日経平均株価はおよそ30年ぶりに3万円の大台に乗せ、株高の傾向が続いている。ここにはどんな背景があり、先行きはどうなるのか。経済やマーケットに詳しい与野党の政治家とジャーナリストを迎え、徹底分析を行った。

30年ぶり高水準の株価は30年前同様のバブルを意味するか

梅津弥英子キャスター:

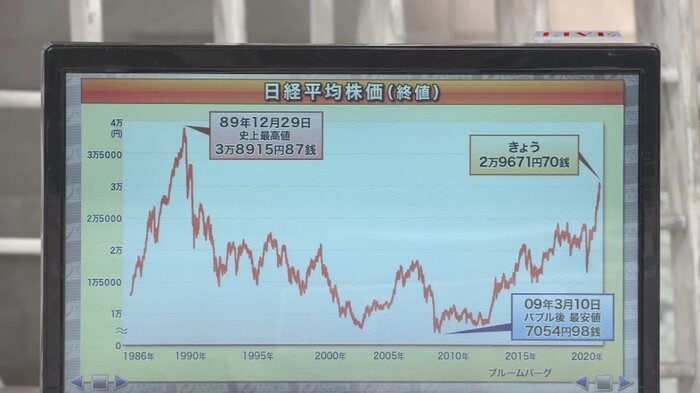

およそ30年ぶりに3万円台を回復した日経平均株価。その後3万円を割り込んだが、過去30年間の推移を見ても高い水準にあることは明らか。今の株価は30年前と同じようなバブルだとご覧になりますか。

鈴木馨祐 自民党 財務金融部会長:

今回の背景としてはいろいろなことが言われるが、企業の業績への期待、新型コロナウイルスのワクチンも含めて経済活動が再開されていく期待が非常に大きいと思います。30年前のバブルとの比較で言うと、やはり当時は土地など資産も含めて上がっていた。基本的には、今はバブルの状況ではないのだろうと見ています。

梅津弥英子キャスター:

そこまで不安要素はないと。

鈴木馨祐 自民党 財務金融部会長:

ただ日本がいまだに最高値を更新していない状況は、日本の産業界全体の構造転換が十分に進んでこなかった証でもある。この株価に見合った経済にしていけるかどうかが鍵。

大塚耕平 国民民主党代表代行:

1989年に私自身は日銀のマーケット担当だったが、バブルかどうかはバブルの定義にもよる。日本単独の株価上昇ではない、株以外も上がっている、良い企業の株が買われているからという観点からはバブルではない。しかし、理論値と実際の価格の乖離があるのがバブルだといえばそれはバブル。その議論をしてもしょうがない。今後の不確実性のファクトを整理していくことが一番重要。

反町理キャスター:

すると実体経済の株価に見合うところまで生産が上がっていきその乖離がなくなれば、バブルははじけることはなく、幸せな将来が見えてくる?

大塚耕平 国民民主党代表代行:

可能性は否定しないが、その確率は低い。日本の潜在成長力や技術力など、理論値が実際のマーケットに追いつくだけの要素に欠けているから。政策的バックアップもあれば、ないとは言い切れないが。

ピーター・ランダース ウォール・ストリート・ジャーナル東京支局長:

利益に対して株価はどれくらいかを示す株価収益率という数字がある。これが高いほど割高な株価になっている。この20〜30年間は20ぐらいが平均。今の日経平均は22.5という数字。わずかに割高だが、1989年のバブル時には異常な状況で、50〜100にもなっていた。警戒は必要だが、すごく心配する必要はないだろうと思います。

大塚耕平 国民民主党代表代行:

しかし、ニューヨークでは20を超えると黄信号。株価上昇から取り残されることへの恐怖感で、個人投資家が多く入ってくる可能性もある。

中央銀行が自国企業の株を買う例は世界でも日銀だけ

梅津弥英子キャスター:

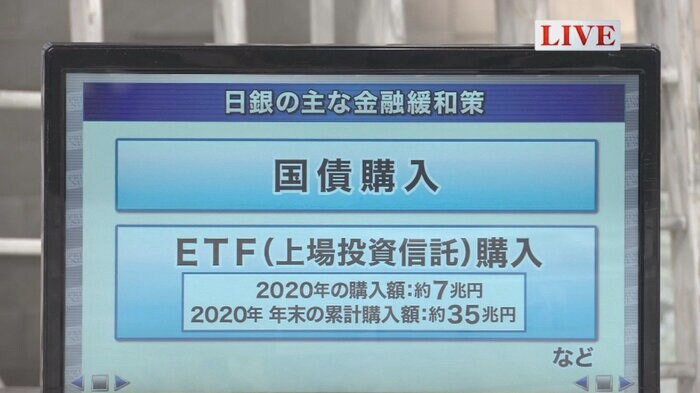

株価上昇の背景には2つの要因が指摘されています。日本銀行によるETF(上場投資信託)買い入れなどの金融緩和策。そしてアメリカの株価も好調なこと。まずは日銀の金融緩和と株価の関係について。日銀のETF購入額は、2020年1年間でおよそ7兆円。去年の末までの累計額はおよそ35兆円に達しています。

反町理キャスター:

さまざまな企業の株を日銀が買っていることのメッセージ性は大きい? 日銀がETFを買っている限り株価は落ちないと思われてしまうリスクは。

大塚耕平 国民民主党代表代行:

その認識の方はかなりいる。影響は出ています。

反町理キャスター:

アメリカからは、この動きはどう見えるのですか。

ピーター・ランダース WSJ東京支局長:

世界的には大変珍しい。各国の中央銀行も他の量的緩和は行うが、これは日銀だけです。政府が大きな株主になるわけだが、コーポレートガバナンス(企業統治)の面では問題がある。日銀の総裁は経営への発言はできない。日銀が全体の7%ほどの株を持っており、つまりコーポレートガバナンスが7パーセント弱くなっているとも言える。

絶対に株が下がらないと皆が思えば、経営の規律が緩みモラルハザードになる。本来の株式市場の役割が果たされない危険性はある。

鈴木馨祐 自民党 財務金融部会長:

一方で、マーケットを刺激することで含み益なども出てくる。経営の余力をしっかりと蓄えてもらえるポジティブな面もある。もちろんこれは未来永劫ずっと進めていくことではなく、当然インフレ状況や雇用の状況などを見ながら判断していくことだと思います。

大塚耕平 国民民主党代表代行:

政策には必ずプラスとマイナスがある。プラスは株価上昇。しかしマイナスもある。この数年間ESG投資(社会的責任投資)、つまりコーポレートガバナンスや環境問題に取り組む企業に対する投資が世界の投資資金の30%になっているが、それを日本はある程度失っている。2015年の半ばまで増えていた外国人投資家の日本株投資が、そこから現在までずっと減り続けている。数字の上では、その分を日銀が買っているという形。

反町理キャスター:

共同通信が先日、日銀がETFの購入について株価上昇時の買い入れを抑制することを明確化する検討に入ったと報道している。これは未確定だが、現状を終わらせる出口戦略については。

大塚耕平 国民民主党代表代行:

やめ時はマーケットとの対話で決まる。株価への影響がある。日銀も「どこであれば氷を踏んでも割れないか」と確認し始めていることは推測できます。

米国の株高背景には「社債バブル」崩壊へのケアも

梅津弥英子キャスター:

株高の主な要因といわれる、好調なアメリカの株価について。史上最高値を更新したこの株高の背景には何があるのでしょう。

ピーター・ランダース WSJ東京支局長:

将来への期待、特に技術革新に対する期待が大きい。今年や来年ではなく、10〜20年後への期待が大きな押し上げ要因になっているように思います。

大塚耕平 国民民主党代表代行:

もうひとつ、コロナ前に起きていた社債バブルの影響がある。米中貿易戦争で相当アメリカの産業の先行きが懸念される中、トランプ大統領はパウエルFRB議長にいわば緩和を強要した。これにより信用力の低い企業も社債で資金調達できるようになってしまい、社債バブルが起こった。これがコロナ禍で崩壊。そこでリーマンショックの経験から、アメリカの当局を中心に徹底的な緩和と財政出動を行っているというメカニズムがある。

反町理キャスター:

パウエル議長も、現行の金融緩和策をしばらくの間で変更しないと発言している。

膨れ上がる日本の財政赤字は気にしなくてよいのか

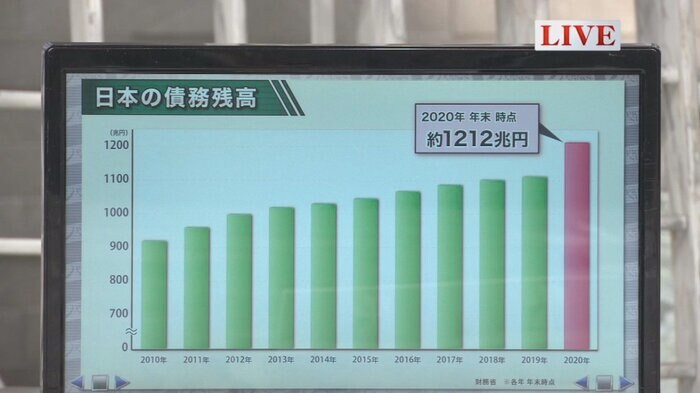

梅津弥英子キャスター:

新型コロナウイルスでさらに膨れ上がった日本の財政赤字について。2020年末の時点で1212兆円。今後の見通しは。

鈴木馨祐 自民党 財務金融部会長:

有事であるコロナの状況下である程度支えることは合理的。実際に日銀が引き受けている部分はかなり大きいので、そういう意味は国債をしっかりこなしている状況。当面の経済の短期的ダメージはかなり抑えられている状況。

その一方で、財政規律を忘れず、本当に国民の将来の負担で回すべきところにだけお金が回っているのかというチェックも当然必要。

ピーター・ランダース WSJ東京支局長:

日銀は、日銀法によって独立しているが結局政府の一部。国債とは政府がお金を借りること、国債を持つのは政府にお金を貸すこと。結局政府が政府にお金を貸している。私の右手が私の左手にお金を貸しているようなもの。全体としては何の問題もない。少なくとも日銀が持っている500兆円分はもう存在しないに等しいのではという気がする。

大塚耕平 国民民主党代表代行:

将来制御不能なインフレが起きる可能性は摘んでおきたい。あまり野放図に国債を発行したり日銀が保有することは、抑制できるならしたいということだと思う。

結局、実体経済の規模に比べて供給されているお金の量が大きくなりすぎると、何かのきっかけでインフレが起き始めたときに制御できなくなる。コロナの経済不況を乗り切る今の局面で急にやめる必要はないが、徐々に事態を収拾する努力はしたほうがいい。

BSフジLIVE「プライムニュース」2月24日放送