4四半期ぶりのプラス成長に

内閣府は、けさ、今年7月から9月の3か月間のGDP=国内総生産の速報値を発表した。日本経済が、4月から6月の記録的な落ち込みから回復しつつある姿が浮き彫りとなったが、内実はどうだろうか。

GDPは、一定期間内に、国内で新たに生み出されたモノやサービスの付加価値の合計額を指し、前の期間からどれだけ増えたり減ったりしたかで、景気の勢いを推し量ることができる。

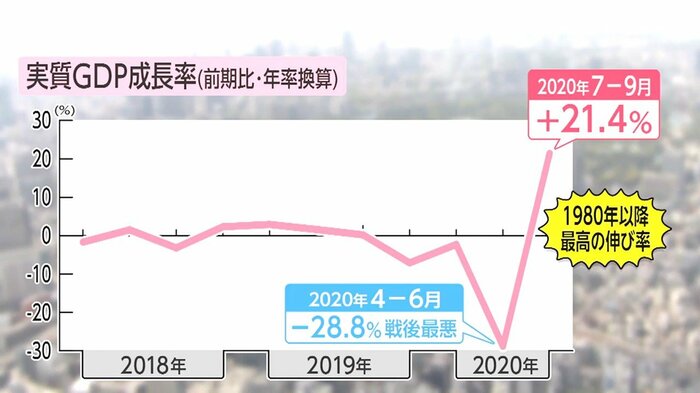

7ー9月期のGDPの成長率は、物価変動の影響を除いた実質で 、4ー6月期と比べて、プラス5.0%だった。このペースが1年間続くと仮定した年率換算では 、プラス21.4%だ。4四半期ぶりのプラス成長で、比較可能な1980年以降で最も高い伸び率となった。

4月から6月は、緊急事態宣言に伴う外出の自粛や店舗の休業が広がるなか、マイナス28.8%と、戦後最悪の落ち込みを記録した。個人消費が急減し、企業の設備投資もふるわなかったほか、海外経済の低迷で、輸出も大きく減っていた。

「個人消費」と「輸出」がけん引

7月から9月の持ち直しのけん引役となったのは、GDPの半分以上を占める「個人消費」だ。プラス4.7%で、4四半期ぶりのプラスとなった。

経済活動が再開するなか、消費を抑える傾向が前向きに転じ、10万円の定額給付金の効果も追い風に、自動車や家電などの耐久財の販売が伸びたほか、政府による「GoToトラベル」事業も需要喚起に寄与した。

個人消費と並んで、好調だったのが「輸出」だ。

各国で経済正常化への動きが進むなか、アメリカや中国向けの自動車などが回復し、4月から6月のマイナス17.4%から、プラス7.0%へと、高い伸びを見せた。

一方で、輸入は、マスクなどの特需が一服したことなどで大きく減少し、その結果、輸出から輸入を差し引いて算出する「純輸出」が増えて、成長率を押し上げることになった。

取り戻せたのは落ち込みの半分

大幅なプラス成長となった7-9月期のGDPだが、その勢いは限定的だ。企業の設備投資はマイナス3.4%と、2四半期連続で減少し、先行き不透明感などを背景に、弱い動きが続く。マイナス7.9%となった住宅投資も4四半期連続のマイナスだ。

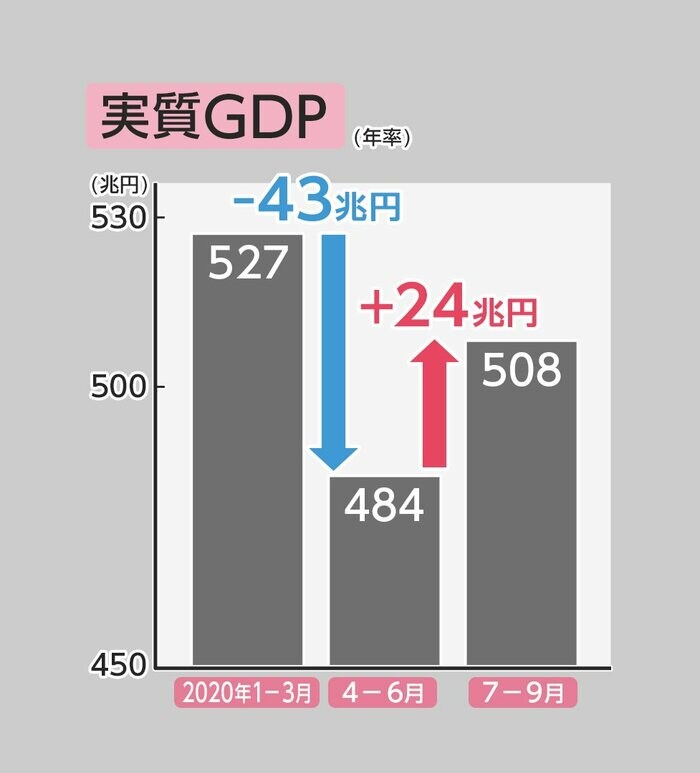

4月から6月の実質GDPは、年額換算で、前の3か月の527兆円から43兆円ほど減少し、484兆円にまで落ち込んでいた。7月から9月で取り戻せたのは24兆円ほどに過ぎず、半分程度しか埋め合わせできていない。

「第三波」での景気下振れリスク

日本と同様、4月から6月のGDPが歴史的な落ち込みを見せた欧米では、7月から9月の数値が公表済みだ。4ー6月期に年率換算でマイナス31.4%だったアメリカは、プラス33.1%に改善。マイナス39.5%だったユーロ圏は、プラス61.1%となり、いずれも、水面下からの急回復を見せた。

しかし、感染の再拡大を受け、特にヨーロッパでは、景気の先行きへの警戒感が広がりつつある。外出や飲食店営業の制限など規制強化の動きが相次ぐなか、ユーロ圏の10月から12月の成長率はマイナスに沈むとの見通しが強まっている。

「第三波」への懸念が強まる日本でも、景気の下振れリスクがくすぶる。雇用情勢は厳しい局面が続き、冬のボーナスを減らす企業も相次いでいる。感染拡大の勢いが止まらず経済活動にブレーキがかかることになれば、消費は再び落ち込み、企業は生産を増強する投資を先送りする。今後の足取り次第では、「二番底」が現実味を帯びる可能性も想定されるなか、景気は持ち直しの軌道を描いていけるのか。政府が近くとりまとめる追加経済対策では、実効性のある景気浮揚策を打ち出せるかが問われることになる。

(執筆:フジテレビ解説委員 智田裕一)