きっかけは、フェイスブックの仮想通貨「Libra」

2019年6月、アメリカのフェイスブックが世界で自由に送金と両替ができる暗号資産、いわゆる仮想通貨Libra(リブラ)の発行計画を発表した。それから1カ月も経たないうちに中国の中央銀行・中国人民銀行の幹部が公の場で、中国政府はすでに国が発行するデジタル通貨の開発を許可していることを明らかにした。

その開発を行うのは中国人民銀行である。まるで一民間企業であるフェイスブックと張り合うかのようにも見える中国政府の行動だが、世界では各国の中央銀行がデジタル通貨開発に向けた動きを加速させている現状がある。

国際決済銀行の報告書によると、2020年7月中旬までに日銀を含め、世界で少なくとも36の中央銀行がデジタル通貨に関するプロジェクトを発表した。そのうち、先進国を凌ぐ勢いで取り組みが急ピッチで進んでいるのが、中国のデジタル通貨=デジタル人民元(E-CNY)だ。

2020年10月12日から18日まで、初の公開利用実証実験が広東省深圳で行われた。世界第二の経済大国で、人口14億人を有する巨大消費市場中国。デジタル人民元の開発を急ぐ狙いは何か。またデジタル通貨の可能性はこれからの生活にどんな変化をもたらすのだろうか。

当選率2.6%

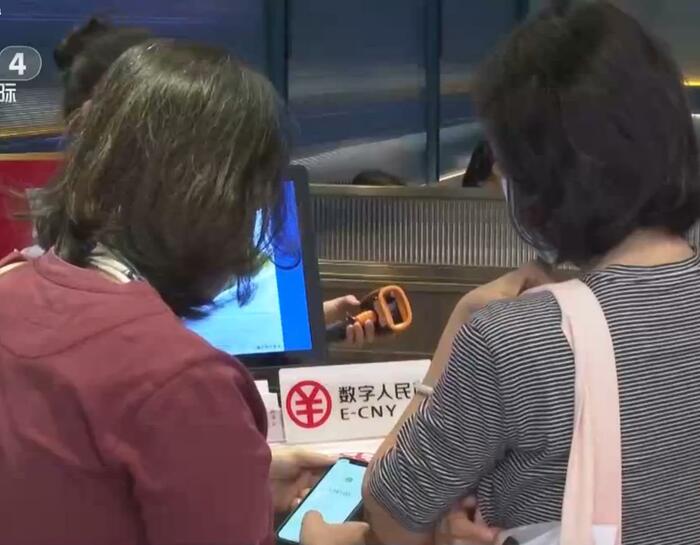

深圳市政府は今回の実証実験のために1000万元(約1億5000万円)をデジタル人民元に替え、抽選で支給すると発表した。10月9日から11日までの3日間の募集期間中に集まった応募者はなんと約191万人。この中から5万人にテスト利用の資格を与え、1人当たり200元(約3000円)のデジタル人民元を配った。当選率はわずか2.6%だ。

ただし配られたデジタル人民元は他人宛てに振り込むことや、現金に戻すことはできず、深圳市が指定した3389店舗での支払いのみに使える。

デジタル人民元のテスト参加者はそれぞれのスマホに「数字人民幣APP」(デジタル人民元アプリ)というアプリをインストールし、携帯電話の番号を登録するだけでデジタル人民元が使えるようになる。このアプリがデジタル人民元の電子財布となるという訳だ。

色違い4種類のデジタル人民元

この電子財布の中にデジタル人民元がもらえ、テスト利用者はそのまま使える。注目すべきは、デジタル人民元には4種類あり、中国人民銀行はデジタル人民元の取り扱いについて「二段階運営」という仕組みをとっていることだ。

デジタル人民元のサービスは中国人民銀行が直接提供するのではなく、四つの国営商業銀行を介して運営される。つまり各銀行はデジタル人民元の利用者の窓口になっており、デジタル人民元はどの銀行が取扱うのかを識別するために、各銀行のメインカラーで色分けしている。

デジタル人民元の支払い方法は既存の電子決済と同様に、QRコードのスキャンとスマホを端末にかざすNFC機能によって行うことが可能だ。NFC機能による支払いはネットのない環境でもできるが、今回の実証実験では使われなかった。電子財布には人民元の紙幣とデジタル人民元の換金機能もある。利用者は銀行口座と電子財布を紐づければ、自由に換金できる。

ただし今回配られた200元のデジタル人民元には利用期間が設けられていて、期限が過ぎると残った額は自動的に回収される仕組みだ。

190万人を超える応募者が殺到する注目プロジェクトだったが、いざ実際に実証実験が行われると、利用者とメディアの反応は淡々としたものだった。利用者からは「デジタル人民元は既存の電子決済に劣らない便利さがある」との声があがる一方で、「今回のような200元無料利用などの特典がないとなかなか使う気にはならない」などとのコメントもあった。

中国ではキャッシュレス化は日本に比べかなり進んでいて、アリペイやウィチャットペイなど、電子決済の利用者数はすでに10億人を超えたとも言われている。既存の電子決済では支払い、振込だけでなく、クレジットカードのような後払いや、分割払い機能などのサービスも提供されている。

そのため、デジタル人民元による電子決済は一般の利用者にとっては目新しいものではなかったのだ。しかし、電子決済機能はデジタル人民元のほんの一面でしかなく、政府による金融管理の強化や経済政策にも力を発揮すると見られている。

特性は「コントロール可能な匿名性」

デジタル通貨は従来の通貨と同じ機能を持つと同時にデータでもある。これまで通貨そのものがデータ化されたことはなかった。金融活動に対して各国の監督部門は主に銀行口座の決済データなどに基づいて管理してきた。しかし、リブラなどのデジタル仮想通貨の出現はその仕組みを崩壊させかねないとの懸念がある。

リブラの最大の特徴は国の管理下に置かれず、インターネットさえあれば国を跨いだ送金および外貨の両替が自由にできることだ。中国のように、日本やアメリカほど金融市場が開放されていないような国にとって、リブラは政府の為替政策をすべて無効化する最終兵器になり得るといっても過言ではない。

多くの国がデジタル通貨構想を発表したが、先進国と発展途上国の間では温度差がある。たとえば中国では、経済成長が鈍化し、米中貿易摩擦が激しさを増す中、中国人民銀行は人民元の安定を図るために、個人が年間に両替できる外貨金額を最大5万ドルまでに設定した。

もしリブラが発行されれば、国の管理が及ばなくなり、最大5万ドルの両替制限は意味がなくなる。そうなれば資金が流出し、人民元の暴落につながりかねない。

デジタル人民元の開発を担う中国人民銀行デジタル通貨研究所の穆長春(もく・ちょうしゅん)所長は「リブラとデジタル通貨の展望」と題するネット講座で「リブラを容認することは、自らの貨幣政策と為替政策の主導権を他人に渡すことに等しい」と強い警戒感を示した。その対処法として穆氏は「中国の貨幣の主権と法定通貨の地位を守るために、我々は備えなければならない。」と語り、デジタル人民元に期待を寄せている。

従来の通貨は銀行から現金として引き出されると、どこに流れ、何に使われたかを追跡するのは難しい。まして仮想通貨リブラはどの国の管轄にも置かれないため、マネーロンダリング、テロ組織の資金調達、ギャンブルなどをめぐる犯罪行為を助長するリスクがしばしば指摘されている。対照的に国家のデジタル通貨はその国の法律に適応するため、犯罪行為の取り締まり強化につながるとの期待もある。

中国のデジタル人民元の場合、ビッグデータなどの技術によって管理される。穆氏によると、日常の取引は匿名で行いながらもその膨大な取引データから特徴のある取引を分析し、異常な取引を識別する。異常と判断した場合、お金の流れを追跡し、利用者の登録した情報と照らし合わせ利用者を突き止めるというのだ。穆氏はデジタル通貨のこのような特性を「コントロール可能な匿名性」と称する。

使用率9割…景気刺激策に絶大効果

国が発行するデジタル通貨の機能は金融犯罪の取り締まり強化に留まらず、地域経済の刺激策にも効果的だ。今回の実証実験が示したようにデジタル人民元は、政府による消費促進政策のためのクーポン券としても使える。また、その政策の効果を示すデータも短時間で収集することができる。

今回6日間のデジタル人民元の実証実験を終えた翌日に深圳市政府はデジタル人民元を利用した取引の金額、使用人数などの細かいデータを公表した。従来の電子決済にも劣らない便利さもあって、政府が支給した1000万デジタル人民元のうち9割ほどが使用されたことがわかった。政府から配られた200元に加え、手持ちの現金をデジタル人民元に替えて使う利用者もおり、プラスアルファの効果があったという。

中国で新型コロナウイルスの感染がほぼ抑えこまれると、地方政府はすぐに地域の消費を促進するため、クーポン券発行政策に着手した。現在の政府支給のクーポン券は割引券に等しいもので、割引き分以上の金額を消費しないと利用できない。そのため、地方政府が配ったクーポン券の使用率は2割に止まる地域もある。

デジタル人民元はもともと通貨であり、条件なしで使えるため、消費に繋がりやすいメリットがある。また、現金とは違って、深圳での実験のように消費可能な店舗や利用期間などを限定することが可能なため、狙い通りの効果が得られやすい。さらにデジタル人民元の海外での利用は難しいため、中国政府が掲げている経済の国内循環という方針にも適している。

財政支出の透明度を高める

また政府内部においてデジタル人民元は横領、賄賂などの不正行為の対策にもなる。「コントロール可能な匿名性」という特性を生かし、中央政府と地方政府あるいは政府内部の財政支出をデジタル人民元に切り替えることで、その透明度を一気に高めることが出来る。

江蘇省蘇州市では一部の公務員の交通手当として、すでにデジタル人民元による支給テストが始まっている。政府のデジタル人民元使用は行政の力で実現可能だが、今後、一般市民の使用拡大のため、クーポン券や様々な社会保障などの手当もデジタル人民元で支給されることも考えられる。

国が発行するデジタル通貨は、政府の政策との相乗効果が考えられ、これからの生活をさらに変えていく可能性がある。2022年の北京冬季オリンピックの期間中には、外国人向けのデジタル人民元の実証実験を行う計画もあるという。後編では、デジタル人民元の国際化に向けた見通しについてお伝えしたい。

【執筆:FNN北京支局 李 仁正】