2026年は、私たちの暮らしに影響があるお金に関して制度の変更がある。

いわゆる「年収の壁」の引き上げや、住宅ローン金利上昇などにどう備えればよいだろうか。

2026年の“生存戦略”―手取りを増やすには?

「(壁が)今まで低かった。パートで5時間とか、気にせずに7時間とか働きやすいのではと思う」(40代)

「私は今130万円で働いている。夫の会社の扶養の額が決まっているので、なかなかそこを飛び越えるのは難しいかな」(40代)

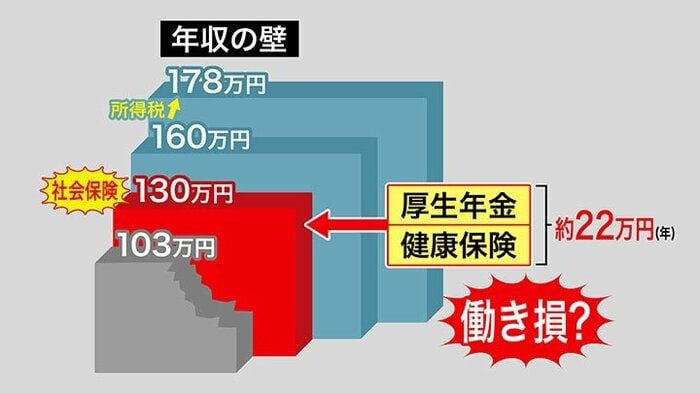

1月から年収665万円までの人を対象に所得税が課せられる最低ライン、いわゆる「年収の壁」が160万円から178万円へ引き上げられた。

長らく103万円の壁が所得税がかからない目安としてあったが、2025年160万円に。

2026年はさらに減税を進め、家計の負担を減らす狙いがある。

これで手取りが増えると喜びたいところだが。

「税収の壁と社会保険の壁がまた別の話。多くの女性の働き控えは130万円の壁。超えると社会保険料が22万円かかってくる」(ファイナンシャルプランナー 加藤桂子さん)

手取りを増やすには、どこまで働けばよいのだろうか。

もう一つ気になるのが金利だ。

日本銀行の植田総裁は12月、政策金利を0.25%引きあげて0.75%とする利上げを発表した。

2026年は住宅ローンの金利も上がることになる。

大手銀行は1月から「10年固定金利」を、2.5%から2.9%台にすでに引き上げていて、道内の銀行も引き上げる見通しだ。

「固定(金利)の方が今は良かったのかな。安定して自分でこの額というのが分かっている方が安心、変動の度にドキドキするのも嫌だ」(変動金利 40代)

「変動(金利)だと急に上がったりとかを聞いたので、5年前に家を建てて固定金利で払っている」(固定金利 40代)

専門家は、今後も金利が上がる可能性が高いため、住宅ローンも改めて考える必要があるという。

「変動金利の方は、今後(金利)が上がっていくことを考えると借り換えを検討する方も多いと思う。ただ変動金利より固定金利の方が高いので借り換える余地があるのかまずはチェックする必要がある」(加藤さん)

年収130万円を超えると働き損に?

所得税の年収の壁は長らく103万円だったが、2025年に160万円に引き上げられ、2026年はさらに178万円になる。

手取りアップが期待できるが、気を付けなければならない壁がもう一つある。

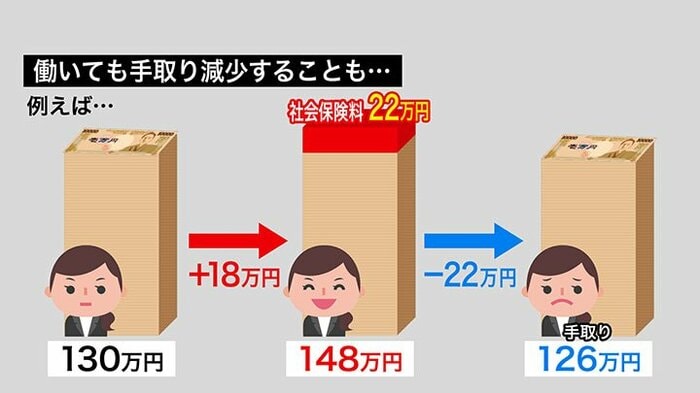

「社会保険の130万円の壁」だ。これを超えると厚生年金や健康保険、あわせて平均年間22万円収めなければならず、「働き損」という声もあがっている。

例えば、手取り130万円の人が、18万円分さらに働き、148万円稼いだとする。

そこから社会保険料22万円を引くと、手取りは126万円となり、余計に働く前より手取りが減る現象が起きてしまう。

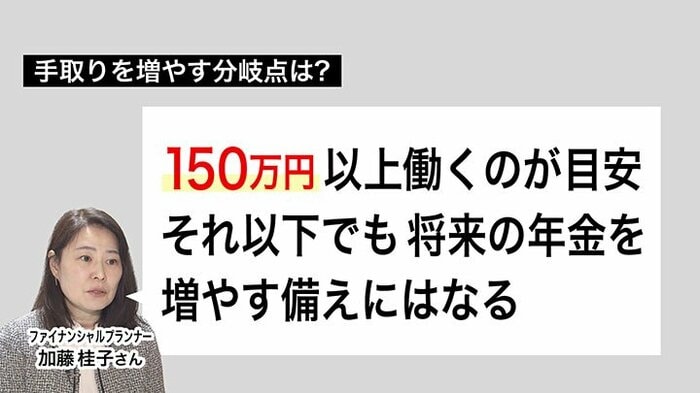

では、どれだけ働けば手取りが増えるのか。

ファイナンシャルプランナーの加藤桂子さんによると、分岐点は「150万円」。それを超えて178万円まで働けば働いた分だけ手取りが増える計算だ。

ただ、加藤さんは「例え150万円以下でも将来の年金を増やす備えにはなるので、損をするわけではない」と話す。

固定or変動―住宅ローン金利の選び方

もう一つ気になるのが、住宅ローン金利。

金利は「固定」「変動」の2種類があり、ここ20年ほどで見ると、変動金利が安く設定されているが、今後はどちらも上昇する見通しだ。

住宅ローンをこれから組むならば、どちらがいいのか。加藤さんに聞いた。

「固定金利」:子育てや教育資金が必要になる世代はライフプランが立てやすいためオススメ

「変動金利」手元に資金がある、昇給で繰り上げ返済が見込める人は、仮に金利が上がっても対応できるためオススメ

いまローンを組んでいる人は、銀行を変更する「借り換え」が選択肢だが、「借入総額の2.2%の事務手数料」も考慮が必要だ。

例えば借り入れ額が3000万円なら66万円、4000万円なら88万円必要になる。

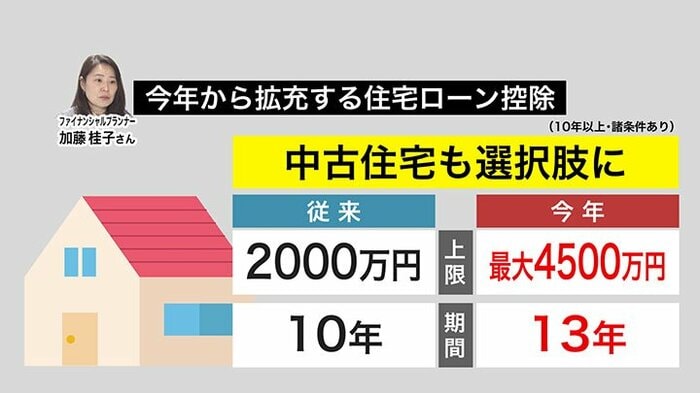

少しでも負担を減らすため加藤さんは「中古住宅も選択肢に」と言う。

今年から住宅ローン控除が拡充されている。

借り入れの上限:2000万円→最大4500万円に

控除期間 :10年 →13年に

物価高が続く中、少しでも負担を減らして生活を乗り切りたいところ。年収の壁とも向き合いながら、ご家族で話し合ってみてはいかがだろうか。