マイホームを購入する際、節税制度や補助金が用意されているが、節税制度の目玉が住宅ローン。

これを利用して家を買う人を対象とした減税制度で、住宅ローン残高に一定の控除率を乗じた金額が税金から還付される。

「得をしようとしすぎておかしな選択をしないように」と話すのは、家と住宅ローンの専門家で公認会計士の千日太郎さん。

著書『不動産屋が絶対に教えてくれない「最高の家」の買い方』(扶桑社)から住宅ローン控除に関する部分を一部抜粋・再編集して紹介する。

減税制度を知って賢く利用しよう

個人が住宅ローンを利用して、マイホームを購入したり、増改築した場合、一定の条件を満たすと、税金の控除が受けられます。

新築住宅の場合は13年間、中古住宅の場合は10年間にわたり、年末の住宅ローン残高の0.7%を所得税から直接差し引くことができるのです。所得税から引ききれない場合は、住民税からも差し引くことができます。

利息分を国が肩代わりしてくれるとも考えられます。

マイホームを購入すると、出ていくお金のことばかりを懸念して不安になる人も多いですが、このような減税制度を知り、賢く最大限に利用することで、お金が戻ってくるのです。

ただし、何も手続きをしなければ、お金は戻ってきません。会社員の場合、控除を受ける最初の年(1年目)は確定申告が必要で、2年目以降は年末調整で控除を受けることができます。

確定申告書、住宅借入金等特別控除額の計算証明書、住宅ローンの年末残高超証明書、家屋の登記事項証明書、不動産売買契約書の写し、銀行口座がわかるもの、マイナンバーカード等、手続きに必要なものを用意して確定申告をすると、税金が還付されるのです。

初めてのことばかりでわからないという人は、管轄内の税務署に直接問い合わせるといいでしょう。住宅ローン控除のルールはほぼ毎年改正されています。

不動産会社の営業マンや金融機関の担当者よりも、税務署に聞くことがベストな方法です。

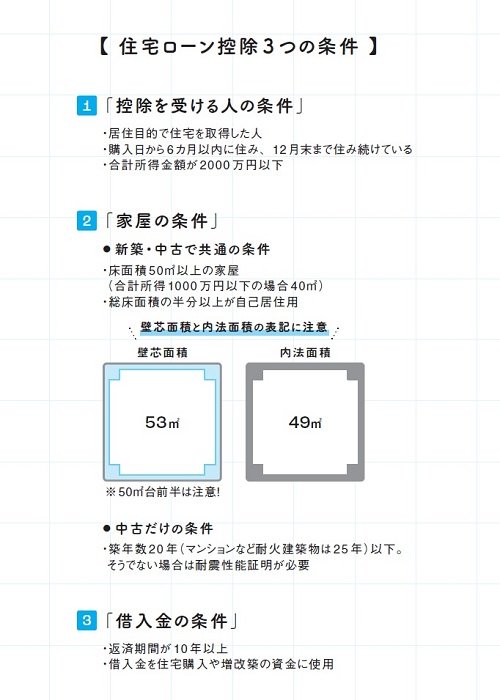

住宅ローン控除3つの条件

住宅ローン控除を受けるためには、「控除を受ける人の条件」「家屋の条件」「借入金の条件」と、3つの条件をクリアする必要があります。

まず、家屋の条件は、居住目的であること、取得の日から6カ月以内に住み、12月末まで住み続けていること、夫婦でペアローンを組んでいる場合は合計所得金額が2000万円以下であること、になります。

そして、家屋の条件は、新築・中古に共通の条件として、床面積50平方メートル以上の家屋であること(合計所得1000万円以下の場合、40平方メートルに緩和)、総床面積の半分以上が自己居住用の家屋であることです。

いわゆる店舗兼住宅や賃貸アパート兼住宅である場合、半分以上は自分の居住用スペースであることが必須です。

中古物件特有の条件としては、新耐震基準に適合していることと同居の親族などから購入したものではないことが付け加えられます。

最後に、借入金の条件は、10年以上の返済期間であることと、借入金を住宅の購入または増改築などの資金に充てることになります。

ただし、サラリーマンの場合、会社から住宅資金を借りており、それが無利息または0.2%未満の利息の場合や、会社から利息相当の手当を受けるなどして、実質的に金利が0.2%を下回る場合は、住宅ローン控除の対象になりません。

住宅ローン控除の期間と上限額

それでは、毎年住宅ローン残高の0.7%の税金が戻ってくる住宅ローン控除の期間と上限額を確認していきましょう。

新築住宅の場合は13年間0.7%の住宅ローン控除を受けられます。

そして、住宅環境性能によって1年間の控除上限額に差があり、認定長期優良住宅及び認定低炭素住宅は31.5万円、ZEH(ゼロエネルギーハウス)水準省エネ住宅は24.5万円、省エネ基準適合住宅は21万円、その他の住宅は14万円が上限となります。

中古住宅の場合は10年間0.7%の住宅ローン控除を受けられます。

こちらも住宅環境性能によって1年間の控除上限額に差があり、認定長期優良住宅及び認定低酸素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅は21万円、その他の住宅は14万円が上限になります。

新築、中古、どちらの場合も令和4年から令和7年までの間に居住を開始することが必須となります。

住宅ローン控除は、住宅購入後から13年間または10年間という長期にわたるため、積み重なれば何百万円もの差が生じます。

自分が住宅ローン控除を受けられるか否か、いくら控除されるのかがわからない人は、不動産会社の営業マンや金融機関の担当者より、税の専門家に聞くことが大切です。

疑問点があれば、税務署に問い合わせてみましょう。

恩恵を受けるには…?

そもそもの話になりますが、住宅ローン控除は減税制度です。対象者には当年度の所得税が返金され、翌年度の住民税が引かれることによって、控除となります。

つまり、自分が納めた当年度の所得税と翌年度に払う予定の住民税の金額以上に受けることはできません。

上限は前年の課税所得の5%と9万7500円のいずれか低いほうになります。

住宅環境性能での上限額だけではなく、自分が支払っている税金も上限となり、その税金は所得によって変わります。

額面年収ごとの住宅ローン控除の上限額(新築物件・認定住宅の場合)は、下記になります。控除上限額は扶養家族の人数などによっても変わるので、あくまで目安として参考にしてください。

【年末住宅ローン残高が4500万円の場合】

年収200万円の人は6.9万円(住宅ローン残高983万円)

年収300万円の人は13.6万円(1947万円)

年収400万円の人は18.4万円(2627万円)

年収500万円の人は23.7万円(3384万円)

年収600万円の人は30.1万円(4301万円)

年収700万円以上の人は31.5万円(4500万円)

ただし、住宅ローン残高が4500万円以上ある人でも住宅ローン控除は31.5万円が最大となります。

年収400万円の人がたとえ住宅ローン残高が4500万円以上あったとしても、自分が納めている税金以上の還付金はもらえないため、18.4万円が上限となるのです。

千日太郎

オフィス千日合同会社代表社員、公認会計士。著書に『住宅ローンで「絶対に損したくない人」が読む本』、『家を買うときに「お金で損したくない人」が読む本』(いずれも日本実業出版社) がある。