長期金利は、一時約30年ぶりの高水準をつけ、節目の3%が近づいてきた。円相場は39年半ぶりの水準まで円安が進んだが、その後円高にふれたあと、円安方向に戻るなど、荒い値動きとなっている。

日本の財政要因が金利押し上げ

長期金利とは、返済期間が長期にわたる国債の金利を指す。代表的なのが財務省が直近に発行した償還期間10年の新発10年物国債の利回りだ。3日の国内債券市場では、一時2.810%と、1996年10月以来の高い水準をつけた。

新発10年債利回りは、5月18日にも、29年半ぶりの水準となる2.8%をつけている。このときは、中東情勢の悪化で原油先物価格が上向くなか、欧米の金融市場で物価高加速が意識され金利が上昇した流れが日本にも波及、高市政権による、この時期としては異例の補正予算案編成をめぐる財政懸念も金利を押し上げる格好となった。

今回の債券売りは、日本の財政をめぐる要因が大きい。アメリカでは、2日発表された6月雇用統計で、非農業分野の雇用者数の伸びが市場予想を下回り、早期利上げ観測が後退、アメリカ金利には、低下圧力がかかった。

一方で、2日実施された日本の7月の新発10年物国債の入札は、応札額を落札額で割った応札倍率が3.13倍と、前回の3.53倍を下回り、投資家需要が集まらない低調な結果となるなか、債券売りが大きく膨らんだ。3日もこの動きが加速して需給の緩みが意識され、債券相場を下押しした。償還期間が10年を超え、財政リスクをより一層反映しやすい超長期債の利回りも上昇傾向を示し、30年債利回りは1カ月半ぶりに4%を上回る水準となっている。

市場が注視 「骨太」の文言

債券市場の関係者が注目したのは、政府が6月30日に公表した「経済財政運営と改革の基本方針」、いわゆる「骨太の方針」原案の書きぶりだ。

このなかでは、「『強い経済』の構築と『財政持続可能性』をバランスよく同時に実現する」「成長力の強化、国民生活の安心、財政の持続可能性を一体で実現する政策運営として具体化する」などと記されたが、これまでの骨太の方針で言及され続けた『財政健全化』の文言がなくなった。市場関係者の間では、高市政権の「積極財政」路線が、将来の国債発行の増加を通じて国債需給のバランスを崩す懸念を指摘する声が広がった。

さらに、骨太原案では、日銀の金融政策をめぐる注文とも受け止められる文章も明記された。日銀に対し「『安定的な物価上昇』の実現に資する適切な金融政策運営を行うことが非常に重要である」として、「日銀法と政府・日銀の共同声明の趣旨に沿って、政府と緊密な連携を行うよう期待する」と記されたことで、高市政権が、景気の下押し要因になる日銀の利上げをけん制しているとの見方から、日銀が政権からの圧力で利上げを進めにくくなり、加速する物価高への政策対応が遅れる「ビハインド・ザ・カーブ」リスクが強く意識された。

長期金利は、「将来の政策金利についての市場の見方」を反映する部分と、「投資家が長期国債の保有に伴うリスクを受け入れる代わりに要求する追加的なリターン」の部分とに分けられるとされ、後者は「タームプレミアム」と呼ばれている。市場が日銀の追加利上げを強く見込む場合などは、前者の上昇を通じて長期金利が押し上げられるが、財政状況や国債需給の悪化をめぐる懸念などから、投資家がより高いリターンを求めるときは、タームプレミアムが上昇する。

物価高が加速し、インフレの上振れリスクへの警戒が強まる一方で、日銀が大幅な利上げに踏み切りにくいとの観測が広がるなかで、長期金利はタームプレミアムが主導して押し上げられる構図が一層強まっているとみられる。

食品消費減税も 円安が一部打ち消し

円相場でも、歴史的な円安基調が続いている。1日の東京市場では、一時1ドル=162円84銭をつけ、39年半ぶりの円安ドル高水準をつけた。ニューヨーク市場では、アメリカの6月の雇用統計を受け、2日、160円60銭台まで円高に反転する場面もあったものの、3日は161円40銭~50銭と、円安方向に戻って取引を終えている。

輸出企業の国際競争力が低下し、 エネルギーを輸入に依存し貿易赤字が膨らむなかで、 日本が海外からモノやサービスを「買う力」が失われたことが、円の実力低下につながってきた。高市政権の利上げけん制が、日銀の金融引き締め継続の壁になる可能性も、このところの円売りを促す材料になっている。市場では、政府・日銀による円買い介入への警戒感が続いているが、追加介入が行われても反転効果は一時的だとの声も強く、関係者は円安の一段の進行シナリオも視野に入れている。

円安が進行すれば、輸入品価格押し上げによる物価高加速を通じて、さらなる家計の負担増につながる。夏以降、広範囲の値上げラッシュが続くとみられるなか、帝国データバンクによれば、食品の値上げが年間2万品目ペースになることも想定されるという。

消費税減税をめぐっては、政府と与野党による国民会議で、食料品の消費税を2年間1%にするとりまとめ案が示されているが、指摘されているのが、円安による物価高が減税効果を減殺してしまう可能性だ。

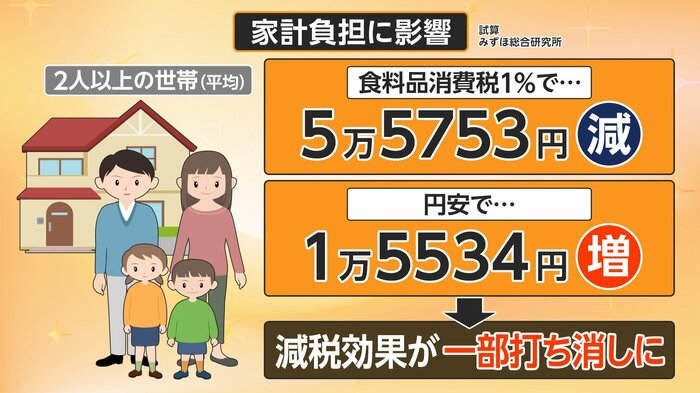

みずほ総合研究所の試算では、食料品の消費税を1%にした場合、 2人以上世帯の家計負担は平均で5万5700円程度減る。一方で、1ドル=162円レベルの円安が続いた場合、 2025年の円相場水準(平均149円70銭)でのケースと比べた家計負担は約1万5500円増加し、消費減税の効果は一部打ち消されてしまうことになる。さらに、消費税減税では、財源をめぐる結論が先送りされており、そのことが一段の円安や債券安を招く要因になっている面がある。

財政運営と利上げ遅れめぐる警戒感

2025年度の国の一般会計の税収は、初めて80兆円を超え、過去最高の84兆2226億円となった。見込みからは3兆5000億円ほどの上振れだ。2026年度以降の税収も底上げされ、財政余力が生まれて、高市政権が進める政策の追い風になると期待する声もあるが、食料品の消費税を1%に引き下げ、1%分を中低所得者向け給付にあてて「実質ゼロ」とした場合、年間約5兆円の財源が必要になる。

円安による輸入物価の上昇を通じたインフレ圧力が懸念されるなか、高市政権の財政運営や日銀の利上げ遅れをめぐる警戒感がくすぶる。債券市場も円相場も神経質な値動きが続きそうだ。

(フジテレビ解説副委員長 智田裕一)