政府・与党は2026年度の税制改正に向け、NISA=少額投資非課税制度の対象を18歳未満の子どもに広げる方向で検討している。

“子ども向け”NISAは進学や新生活に必要なお金の準備にあててもらうことを想定していて、12歳からお金を引き出すことができるようにする案や0歳からも利用できるようにする案が検討されていて、年間投資枠を60万円とする案も出ている。

NISAの対象を18歳未満に拡大検討

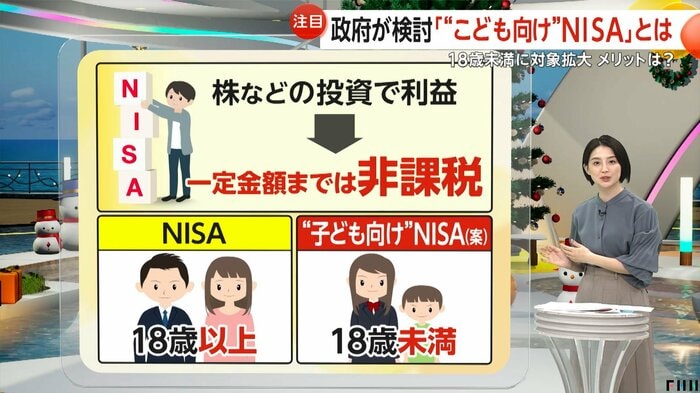

そもそもNISAとは何なのか?

NISAは株などの投資による利益を一定金額まで非課税とする国の制度で、18歳から口座を開設することができる。現状約2700万人が口座を持っているとされる。

現在検討されている“子ども向け”NISAは18歳未満の未成年まで対象を広げようというもの。

“子ども向け”NISAは「親や祖父母」が「18歳未満の子どもや孫の名義」で口座を開設するもので、進学・新生活に必要な資金準備に使うことを想定していて、年間の投資額の上限を60万円とする案が検討されている。

青井実キャスター:

そもそも政府はなぜ子ども向けのNISAを作ろうとしたんでしょうか?

智田裕一解説副委員長:

一つは子育て世帯の資産形成を助けようというもので、長期的に大学の入学金とか授業料とか、将来の子どもの教育費の準備に活用してもらおうということです。二つめは子ども名義で資産運用をすることになるので、幼い頃からお金とか経済の仕組みに興味を持つきっかけになる可能性があり、早い段階から投資への理解を深めて成人後の資産形成にも役立つ知識とか金融リテラシーを身につける機会になるんじゃないかということ。三つめは貯蓄から投資への流れを確保したい、投資の拡大を通じて市場を活性化させていきたいという政府の狙いも感じられます。

“子ども向け”NISAと学資保険どっちを選ぶ?

青井実キャスター:

ただ、投資なんですよね?

宮司愛海キャスター:

そうなんです。投資ですから、当然元本割れのリスクもあるんですけれど、気になるのは具体的にどれくらいプラスになるのかですよね。次のような例で見ていきたいと思います。

例えば生まれてすぐ0歳から毎月児童手当から1万円積み立てをしたとすると、18年間の投資額は合計216万円。

年間利回りが5%だとすると129万円の利益が出る計算になります。これが非課税なので、まるまる129万円がプラスとなる可能性があります。

青井実キャスター:

山口さん、金利はどうなるか分かりませんが、どう思いますか?

山口真由SPキャスター:

インフレ時代にすごくうれしいと思いますね。

青井実キャスター:

智田さん、学資保険というのもありますが、そちらとの比較はどうですか?

智田裕一解説副委員長:

学資保険は将来受け取れる満期保険金があらかじめ確定しているので資金計画を立てやすく、安定してお金を準備したい人に向いています。一方、“子ども向け”NISAは元本保証がないので、リスクを取ってでも効率的に教育資金を運用したい人に向いているかも知れません。

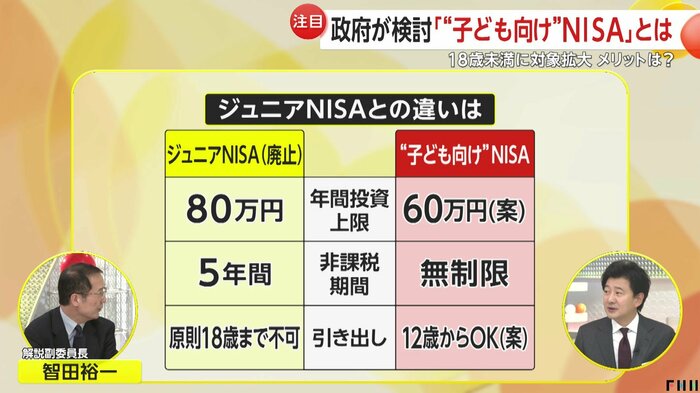

廃止された「ジュニアNISA」との違い

宮司愛海キャスター:

実は子ども向けというと、「ジュニアNISA」というのも前にあって、2023年に廃止されています。今回の“子ども向け”NISAとは何が違うんですか?

智田裕一解説副委員長:

かつての「ジュニアNISA」では「18歳まで原則引き出し不可」という厳しい引き出し制限があって、思うように制度が普及しなかった理由はここだと言われています。この反省点を踏まえて制限の緩和が期待されていて、必要な時に必要な金額を引き出せるよう、例えば12歳から引き出しOKなどという案もあって、教育費以外にも幅広い目的で資金を活用できるようになるかもしれません。具体的な条件とか制限は今後決まるんですけれど、使い勝手の向上がポイントになりそうです。

青井実キャスター:

良いことばかりにも思えますけれど、注意点は?

智田裕一解説副委員長:

元本割れリスクがあることです。あと子ども自身に運用の主体性を持たせないと、税務上、親が子どもの名義を使って自身のお金を運用しているようにみなされる可能性もあります。

青井実キャスター:

山口さん、“子ども向け”NISAどうですか?

山口真由SPキャスター:

NISAの本旨である「長期」「積み立て」「分散」のうち長期って、子ども世代が一番効いてくると思うので、シニア向けの「プラチナNISA」とかも計画されていますけれど、それよりこっちの方がずっとNISAの本旨としては悪くないんじゃないかなと思います。

(「イット!」12月2日放送より)