プレスリリース配信元:Emergen Research

業界レポートは、1,115.8億ドルの世界市場機会と、日本におけるデジタル資産統合に対する前例のない規制支援を明らかにしています。

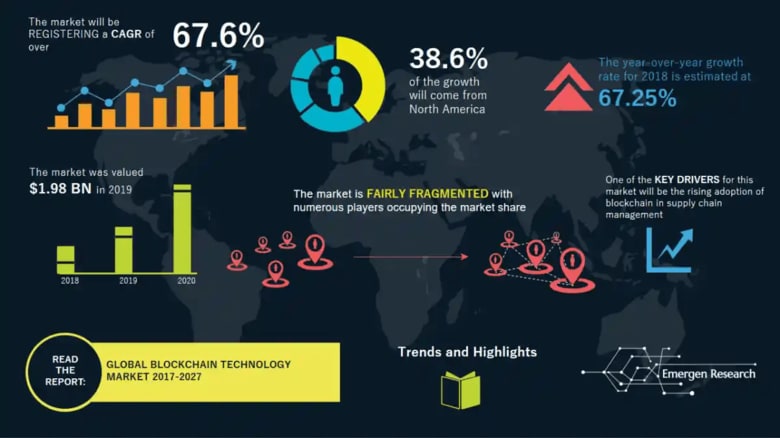

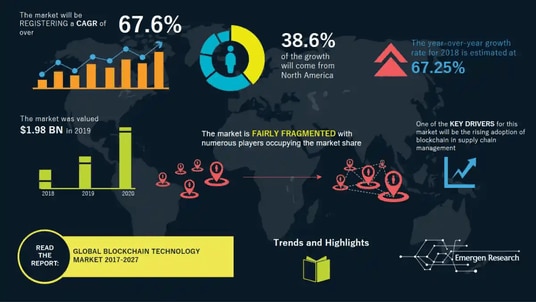

Marketysers Global Consulting LLP - 2025年11月10日 -世界のブロックチェーン技術市場は、2019年に19億8,000万米ドルと評価され、2027年には1,115億8,000万米ドルに急成長し、年平均成長率(CAGR)67.6%を達成すると予測されています。この爆発的な成長は、ブロックチェーンが新興技術からあらゆる業界の重要なインフラ構成要素へと変貌を遂げつつあることを浮き彫りにしています。

日本市場における機会:日本は世界で最も有望なブロックチェーン市場の一つであり、国内のブロックチェーンセクターは2024年に15億1,000万米ドルに達し、2033年には2,518億米ドルに達すると予測されています。これは、世界平均を上回る驚異的な年平均成長率(CAGR)66.80%です。特に、日本のブロックチェーンサービス市場は、2024年の1億4,931万米ドルから2035年には25億1,319万米ドルに拡大すると予測されており、サービス分野全体と企業による導入が引き続き堅調に推移すると見込まれています。

完全な目次付きの無料サンプル:

https://www.emergenresearch.com/request-free-sample/274

市場の牽引役

世界的な普及を加速させる要因

世界のブロックチェーン市場の急速な拡大は、いくつかの変革要因によって推進されています。決済アプリケーション分野は世界の収益の45%を占め、デジタルID分野は最も急速な成長軌道を描いています。大企業は市場収益の68.5%を占めており、ブロックチェーンインフラへの機関投資家の強いコミットメントを示しています。金融サービスセクターは世界のブロックチェーンアプリケーションの39%を占めており、予測期間中にヘルスケア分野が最も急速な成長を遂げると予測されています。

ベンチャーキャピタル投資は引き続きイノベーションを牽引しており、機関投資家、テクノロジー企業、戦略的コーポレートベンチャーからの継続的な資金流入が市場を牽引しています。かつては投機的と見なされていた暗号通貨の普及は、正当な資産クラスへと成熟し、インフラ開発と金融サービスの主流化を促進しています。

日本の規制の触媒:競争優位性

日本のブロックチェーンの軌跡は、根本的に異なるストーリーを反映しています。それは、日本を責任あるブロックチェーン導入における世界のリーダーとして位置付ける、進歩的な規制枠組みと戦略的な政府の取り組みによって推進されているものです。最近の動向はこの勢いを裏付けています。

規制改革と金融統合:

・ 日本の金融庁(FSA)は、国内銀行がビットコインなどのデジタル資産を投資対象として保有することを許可する画期的な提案を発表しました。これは、暗号資産を株式や国債などの伝統的な金融商品と整合させる歴史的な転換です。

・ 金融庁は、銀行グループが認可を受けた暗号資産交換業者として営業することを認可するための枠組みを検討しており、顧客への直接取引と保管サービスの提供を可能にします。

・ 新たな規制により、金融機関はステーブルコイン準備金の50%を低リスク資産で運用することが認められ、デジタル資産の安定性に対する信頼が高まっていることを示しています。

・ 税制改革により、暗号資産の利益に対する競争力のある一律20%のキャピタルゲイン税率が導入され、従来の実効税負担が大幅に軽減され、日本は国際的な競争力基準に適合することになります。

日本語版レポート全文はこちら:

https://www.emergenresearch.com/jp/industry-report/ブロックチェーン-技術-市場

機関投資家による仮想通貨導入の急増:

・ 日本における仮想通貨口座登録数は、2025年2月までに1,200万口座を超えました。これは5年間で3.5倍の増加であり、個人投資家と機関投資家の爆発的な増加を反映しています。

・ 大手金融機関である三菱UFJ銀行(MUFG)、三井住友フィナンシャルグループ(SMFG)、みずほ銀行は、円ペッグのステーブルコインを共同で開発しました。このステーブルコインは、クロスボーダー決済と企業決済の効率化、取引コストの削減、決済期間の短縮を目的としています。

・ 企業の財務部門はビットコイン保有をますます増やしており、Metaplanet Inc.のような企業は機関投資家の価値保存手段として戦略的なポジションを築いています。

・ 日本で登録されている仮想通貨取引所は32のプラットフォームに達し、顧客預金残高は合計5兆円(340億米ドル以上)に達しました。

市場活動の加速:

・ スポット取引量は2025年2月に1.9兆円(131億米ドル)に達しました。

・ 日本の個人投資家の7.3%がビットコインを保有しています。投資家は暗号資産を保有するようになり、これは広範な個人投資家の参加と消費者の信頼感を反映しています。

・ エンタープライズブロックチェーンの導入は、金融サービス、サプライチェーンの透明性、ヘルスケアアプリケーションなど、多岐にわたり拡大しています。

アジア太平洋地域:世界で最も急速に成長するブロックチェーンハブ

日本のパフォーマンスは、アジア太平洋地域におけるブロックチェーンのルネッサンスというより広範な文脈の中で捉える必要があります。この地域は、世界で最も急速に成長している地理的セグメントであり、その成長を牽引しているのは以下の要因です。

・ 暗号資産取引量:アジア太平洋地域では、2025年6月までの12か月間でオンチェーン取引額が前年比69%増加し、総取引額は1.4兆米ドルから2.36兆米ドルに拡大しました。

・ 月間オンチェーン取引額:2022年7月の約810億米ドルから2024年12月にはピークとなる2,440億米ドルに達し、30か月間で3倍の増加となりました。

・ 多様なユースケース:送金、サプライチェーン管理、デジタルID、ゲーム、ヘルスケアアプリケーション、政府サービスなど、幅広い分野で導入が進んでいます。

・ 政府投資:インド、日本、中国、韓国、シンガポール、タイの政府による規制サンドボックス、研究開発資金提供イニシアチブ、パブリックブロックチェーンインフラへの投資がイノベーションを加速させています。

北米は、世界最大の市場シェア46%を維持していますが、他の地域と比較して成長は鈍化しています。アジア太平洋地域の爆発的な拡大、特に日本のような進歩的な規制枠組みを持つ管轄区域への機関投資家の資本流入の増加。

割引をご希望の場合は、お問い合わせください。https://www.emergenresearch.com/request-discount/274

グローバル市場のセグメンテーション:成長が集中する分野

アプリケーションタイプ別:

・ 決済:収益の45%(既存アプリケーション)

・ デジタルID:2034年まで最も急速に成長するセグメント

・ サプライチェーンと透明性:企業の効率性向上のための重要なユースケースとして台頭

・ ヘルスケア・製薬:データ整合性と規制遵守のための導入が加速

インフラストラクチャタイプ別:

・ インフラストラクチャとプロトコル:収益シェアの63%、基盤技術レイヤー

・ ミドルウェアソリューション:2034年まで加速的に成長が見込まれる

・ パブリッククラウド導入:収益シェアの61%、スケーラブルなエンタープライズソリューションを実現

エンタープライズセグメント別:

・ 大企業:市場収益の68.5%、機関投資家による主流導入を示唆

・ 中小企業セグメント:アクセス性と導入コストの低下に伴い、大幅な成長が見込まれる

グローバルブロックチェーン市場における日本の競争優位性

日本は、高成長のブロックチェーンハブとしての地位を、明確な競争優位性によって支えています。

1.先進的な規制枠組み:規制の不確実性に悩まされる他の法域とは異なり、日本の金融庁は、消費者を保護しつつ、制度的な信頼性を確保する明確で先進的なガイドラインを策定しています。

2. 金融サービスにおけるリーダーシップ:世界で最も先進的な銀行セクターの一つである日本の銀行セクターは、ブロックチェーンインフラの導入を積極的に進めており、国内金融機関をデジタル資産サービスにおけるグローバルリーダーとして位置付けています。

3. 技術革新:日本企業(日本IBM、NTTデータ、日本マイクロソフト)は、金融サービス、ヘルスケア、産業セクター全体にわたってエンタープライズグレードのブロックチェーンソリューションを導入しています。

4. 戦略的なステーブルコインインフラ:円ペッグ制のステーブルコインエコシステムは、クロスボーダー商取引と機関決済のための独自のゲートウェイを構築し、特にアジア域内取引において大きな価値をもたらします。

5. 個人向け市場の成熟度:1,200万のアクティブな暗号資産アカウントと確立された取引所インフラを擁する日本のデジタル資産市場は、市場をリードする成熟度を示し、機関投資家からの資金流入を誘致しています。

6. イノベーションに対する政府の支援:日本政府のイニシアチブは、ブロックチェーンの研究、開発インフラ、規制サンドボックスを推進し、企業のパイロット事業や、概念実証の実装

カスタマイズをご希望の場合は、ご相談ください。https://www.emergenresearch.com/request-customization/274

意思決定者と企業リーダーへの戦略的影響

金融サービス企業の経営幹部向け

日本のブロックチェーン市場の拡大は、国内外の金融機関にかつてない機会をもたらします。

・ コスト削減:ブロックチェーンベースの決済インフラは、従来のシステムと比較して取引コストを最大60~70%削減します。日本のステーブルコインエコシステムは迅速な導入を可能にします。

・ 競争上の差別化:ブロックチェーンネイティブの金融サービス(クロスボーダー決済、即時決済、トークン化された資産)における先行者優位性が、競争上のポジショニングを決定づけます。

・ 規制遵守:日本の明確な規制対応体制は不確実性を排除し、規制リスクなしに自信を持ってインフラ投資を行うことができます。

テクノロジーおよび製造業のリーダー向け

企業におけるブロックチェーンの導入は、金融サービスにとどまりません。

・ サプライチェーンの透明性:リアルタイムの製品トレーサビリティは偽造品の排除と消費者の信頼向上につながり、特に日本の製造業の輸出にとって大きなメリットとなります。

・ データ整合性とIoT統合:ブロックチェーンインフラは、ますます重要になるIoTデバイスネットワークと企業データエコシステムのセキュリティを確保します。

・ 政府サービスとの統合:日本の公共サービスにおけるブロックチェーンに対する規制支援は、B2Gの機会を創出します。テクノロジープロバイダー

投資・企業戦略リーダー向け

・ 資本配分:日本のブロックチェーンは年平均成長率66.80%と、最も高い成長率を誇るテクノロジーセクターの一つであり、ベンチャーキャピタル、コーポレートベンチャーキャピタル、機関投資家の資金を惹きつけています。

・ M&A機会:企業におけるブロックチェーン導入の拡大と規制の明確化により、ブロックチェーンサービスプロバイダー、インフラ企業、フィンテックインテグレーターによる買収活動が活発化しています。

・ グローバル展開:日本のブロックチェーンイノベーション(特にステーブルコインインフラとエンタープライズソリューション)は、アジア太平洋地域および世界市場への展開が可能です。

レポートの全説明、調査方法、目次をお読みください。

https://www.emergenresearch.com/industry-report/blockchain-technology-market

今後の市場の課題と機会

課題

・ 熟練した人材:ブロックチェーンエンジニアとエンタープライズアーキテクトの深刻な不足により、導入速度が制限され、高額な報酬環境が生じています。

・ 相互運用性:クロスチェーンおよびレガシーシステムの統合は依然として技術的に複雑であり、専門知識が求められています。

・ エネルギー効率:プルーフ・オブ・ワーク(PoW)のコンセンサスメカニズムに関する持続可能性への懸念から、PoWの代替手段であるプルーフ・オブ・ステーク(PoS)の採用が進んでいます。

機会

・ 資産のトークン化:不動産、証券、コモディティなどの新たなユースケースが、新たな金融インフラ市場を創出しています。

・ 中央銀行デジタル通貨(CBDC):世界中の政府がブロックチェーンベースの国家通貨を開発しており、調達およびインフラ整備の機会が生まれています。

・ 企業導入の加速:導入コストの削減と実証済みのROI(投資収益率)の事例により、サプライチェーン、ヘルスケア、政府機関におけるブロックチェーン導入が加速しています。

展望:2025~2034年の世界および日本の市場動向

世界のブロックチェーン技術市場は、爆発的な成長期を迎えています。主流への導入。2024年の269.1億米ドルから2034年までに1兆8,793億米ドルに達することは、市場の成長だけでなく、技術インフラの変革を意味します。年平均成長率66.80%を誇る日本は、この変革の地域的中心地と位置付けられています。

注目すべき主要なマイルストーン:

・ 規制枠組みの進化:日本の金融庁による銀行の仮想通貨市場への参加に関する決定は、世界的な先例となるでしょう。

・ ステーブルコイン・インフラの成熟:円ペッグ型ステーブルコイン・エコシステムの完全展開は、ブロックチェーンが機関決済において実現可能であることを証明するでしょう。

・ 企業への導入:企業におけるブロックチェーン導入がパイロット段階から実稼働段階に移行することで、より広範な導入が加速するでしょう。

・ 政府サービスへの統合:公共部門におけるブロックチェーン導入は、消費者の認知度と信頼を高めるでしょう。

世界のブロックチェーンテクノロジー企業トップ10:

・ Nvidia

・ Block

・ IBM Blockchain

・ Amazon

・ Coinbase

・ Hyperledger Fabric

・ Ava Lab

・ Chainlink

・ Chainalysis

・ Ripple

日本のブロックチェーンテクノロジー企業トップ10:

・ Synodus

・ Soramits

・ Emurgo

・ Fixer

・ Vauldex

・ bitFlyer

・ Curvegrid Inc.

・ SOTATEK JSC

・ AMELA Technology

・ Astar Network

限定版を購入して、投稿のカスタマイズを無料で入手してください: https://www.emergenresearch.com/checkout/274

ブロックチェーン技術市場セグメンテーション分析

タイプ別展望(数量:キロトン)(売上高、10億米ドル、2017~2027年)

・ プライベート

・ パブリック

・ ハイブリッド

企業規模別展望(数量:キロトン)(売上高、10億米ドル、2017~2027年)

・ 中小企業

・ 大企業

プロバイダー別展望(数量:キロトン)(売上高、10億米ドル、2017~2027年)

・ アプリケーション

・ ミドルウェア

・ インフラストラクチャ

アプリケーション別展望(数量:キロトン)(売上高、10億米ドル、2017~2027年)

・ 銀行・金融サービス

・ ヘルスケア・ライフサイエンス

・ 運輸・物流

・ 政府機関

・ 小売・eコマース

・ その他

企業プレスリリース詳細へ

PR TIMESトップへ