プレスリリース配信元:ピー・シー・エー株式会社

~2027年4月適用開始までにシステム対応と組織体制構築が急務~

『PCAクラウド』や『PCAサブスク』をはじめとする、サブスクリプション型基幹業務システムを開発・販売するピー・シー・エー株式会社(代表取締役社長:佐藤文昭 本社:東京都千代田区 プライム銘柄コード9629)は、国内の上場会社(従業員数1,000名以上)の会計責任者・担当者110名を対象に、新リース会計基準に関する実態調査を実施しましたので、お知らせいたします。

■アンケート調査サマリー

■調査概要

- 調査名称:新リース会計基準に関する実態調査

- 調査方法:IDEATECHが提供するリサーチデータマーケティング「リサピー(R)︎」の企画によるインターネット調査

- 調査期間:2025年7月17日~同年7月18日

- 有効回答:国内の上場会社(従業員数1,000名以上)の会計責任者・担当者110名

※合計を100%とするため、一部の数値について端数の処理を行っております。そのため、実際の計算値とは若干の差異が生じる場合がございます。

≪利用条件≫

1.情報の出典元として「ピー・シー・エー株式会社」の名前を明記してください。

2.ウェブサイトで使用する場合は、出典元として、下記リンクを設置してください。

URL:https://pca.jp/

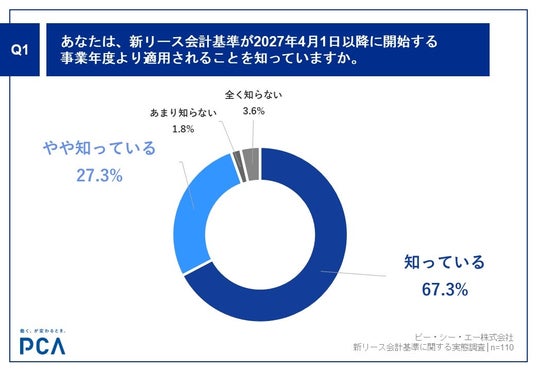

【Q1】「新リース会計基準が、2027年4月1日以降に開始する事業年度より適用されること」の認知率、94.6%

「Q1.あなたは、新リース会計基準が2027年4月1日以降に開始する事業年度より適用されることを知っていますか。」(n=110)と質問したところ、「知っている」が67.3%、「やや知っている」が27.3%という回答となりました。

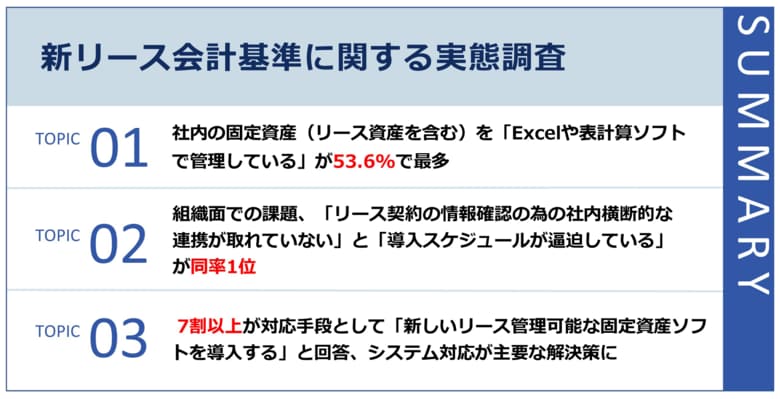

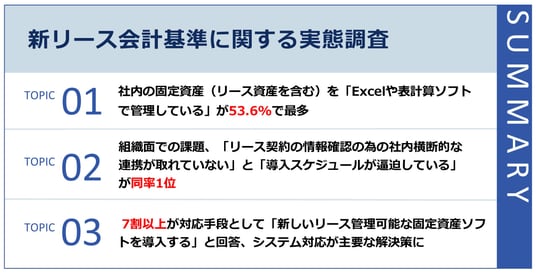

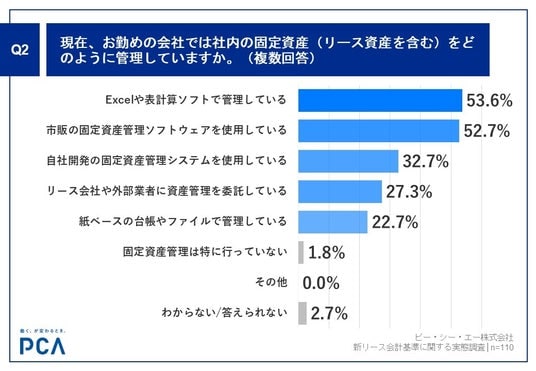

【Q2】勤務先における社内の固定資産管理方法、「Excelや表計算ソフトで管理している」が53.6%で最多

「Q2.現在、お勤めの会社では社内の固定資産(リース資産を含む)をどのように管理していますか。(複数回答)」(n=110)と質問したところ、「Excelや表計算ソフトで管理している」が53.6%、「市販の固定資産管理ソフトウェアを使用している」が52.7%、「自社開発の固定資産管理システムを使用している」が32.7%という回答となりました。

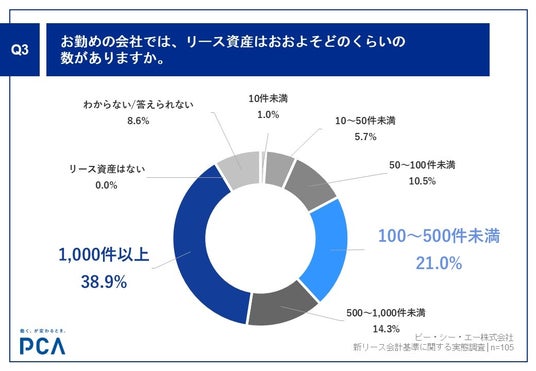

【Q3】勤務先のリース資産、約4割が「1,000件以上」と回答

Q2で「固定資産管理は特に行っていない」「わからない/答えられない」以外を回答した方に、「Q3.お勤めの会社では、リース資産はおおよそどのくらいの数がありますか。」(n=105)と質問したところ、「1,000件以上」が38.9%、「100~500件未満」が21.0%という回答となりました。

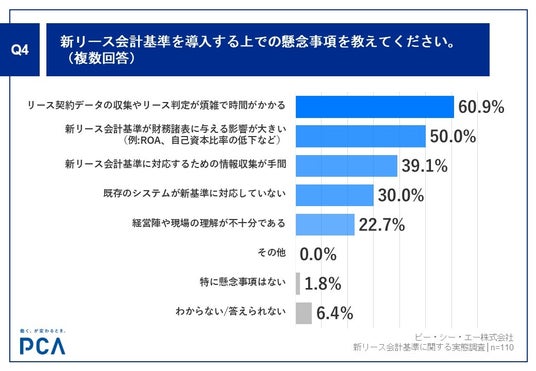

【Q4】新リース会計基準を導入する上で、6割以上が「リース契約データの収集やリース判定が煩雑で時間がかかる」ことを懸念

「Q4.新リース会計基準を導入する上での懸念事項を教えてください。(複数回答)」(n=110)と質問したところ、「リース契約データの収集やリース判定が煩雑で時間がかかる」が60.9%、「新リース会計基準が財務諸表に与える影響が大きい(例:ROA、自己資本比率の低下など)」が50.0%、「新リース会計基準に対応するための情報収集が手間」が39.1%という回答となりました。

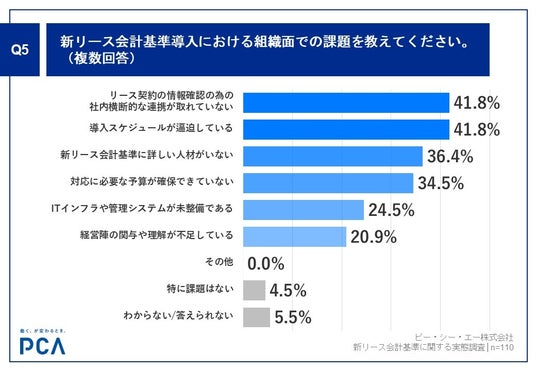

【Q5】新リース会計基準導入における組織面での課題、「リース契約の情報確認の為の社内横断的な連携が取れていない」「導入スケジュールが逼迫している」が同率1位

「Q5.新リース会計基準導入における組織面での課題を教えてください。(複数回答)」(n=110)と質問したところ、「リース契約の情報確認の為の社内横断的な連携が取れていない」が41.8%、「導入スケジュールが逼迫している」が41.8%、「新リース会計基準に詳しい人材がいない」が36.4%という回答となりました。

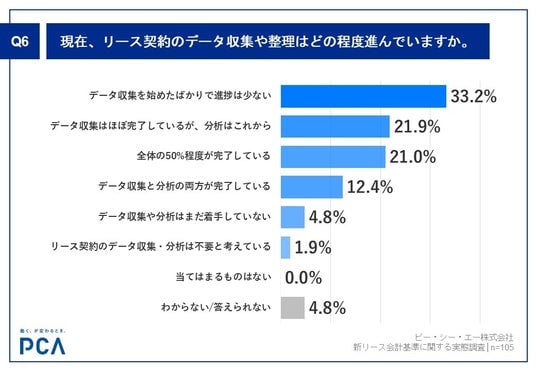

【Q6】リース契約のデータ収集や整理の進捗具合は、「データ収集を始めたばかりで進捗は少ない」が33.2%

Q2で「固定資産管理は特に行っていない」「わからない/答えられない」以外を回答した方に、「Q6.現在、リース契約のデータ収集や整理はどの程度進んでいますか。」(n=105)と質問したところ、「データ収集を始めたばかりで進捗は少ない」が33.2%、「データ収集はほぼ完了しているが、分析はこれから」が21.9%、「全体の50%程度が完了している」が21.0%という回答となりました。

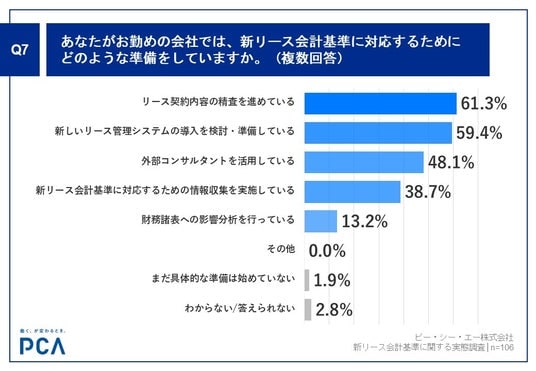

【Q7】新リース会計基準に対応するため、6割以上が「リース契約内容の精査」を進行

Q1で「全く知らない」以外を回答した方に、「Q7.あなたがお勤めの会社では、新リース会計基準に対応するためにどのような準備をしていますか。(複数回答)」(n=106)と質問したところ、「リース契約内容の精査を進めている」が61.3%、「新しいリース管理システムの導入を検討・準備している」が59.4%、「外部コンサルタントを活用している」が48.1%という回答となりました。

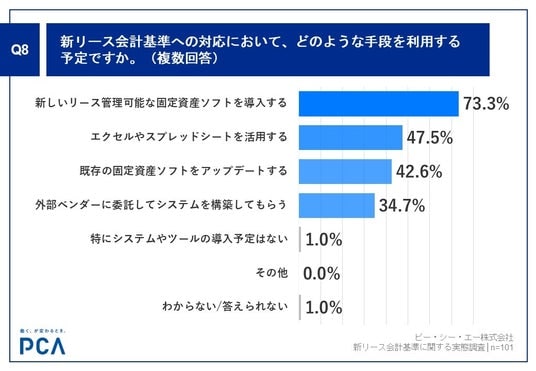

【Q8】新リース会計基準への対応において、73.3%が「新しいリース管理可能な固定資産ソフトを導入する」予定

Q7で「まだ具体的な準備は始めていない」「わからない/答えられない」以外を回答した方に、「Q8.新リース会計基準への対応において、どのような手段を利用する予定ですか。(複数回答)」(n=101)と質問したところ、「新しいリース管理可能な固定資産ソフトを導入する」が73.3%、「エクセルやスプレッドシートを活用する」が47.5%、「既存の固定資産ソフトをアップデートする」が42.6%という回答となりました。

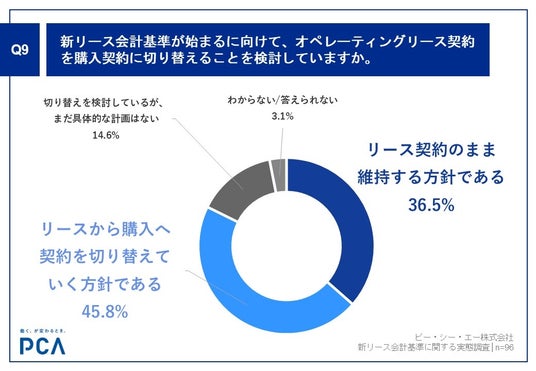

【Q9】新リース会計基準が始まるに向け、約半数が「リースから購入へ契約を切り替えていく方針」

Q1で「全く知らない」以外かつQ4で「リース資産はない」「わからない/答えられない」以外を回答した方に、「Q9.新リース会計基準が始まるに向けて、オペレーティングリース契約を購入契約に切り替えることを検討していますか。」(n=96)と質問したところ、「リース契約のまま維持する方針である」が36.5%、「リースから購入へ契約を切り替えていく方針である」が45.8%という回答となりました。

■まとめ

今回は、国内の上場会社(従業員数1,000名以上)の会計責任者・担当者110名を対象に、新リース会計基準に関する実態調査を実施しました。

まず、新リース会計基準の認知度について、94.6%が基準の存在を認知していることが明らかになりました。現在の固定資産管理状況では、「Excelや表計算ソフトで管理している」が53.6%、「市販の固定資産管理ソフトウェアを使用している」が52.7%と、従来的な管理手法が主流となっています。一方、新リース会計基準導入の懸念事項として、6割強が「リース契約データの収集やリース判定が煩雑で時間がかかる」を挙げており、組織面での課題については、「リース契約の情報確認の為の社内横断的な連携が取れていない」と「導入スケジュールが逼迫している」がそれぞれ41.8%で同率1位となりました。また、今後の制度対応手段については、「新しいリース管理可能な固定資産ソフトを導入する」が73.3%と最も多く、システム対応が主要な解決策として位置付けられています。

今回の調査では、2027年4月の強制適用を控えた新リース会計基準への対応において、多くの企業が準備の必要性を認識しながらも、システム改修や組織体制の整備に課題を抱えていることが明らかになりました。デジタル化が進む現代のビジネス環境において、従来のExcelベースの管理から、より高度なリース管理システムへの移行が急務となっています。特に、社内横断的な連携不足や専門人材の不足といった組織的な課題が浮き彫りになり、単なるシステム導入だけでなく、包括的な組織変革が求められています。企業が適切な準備期間を確保し、専門的な知識とシステム対応力を備えたソリューションを活用することで、新基準への円滑な移行と継続的な資産管理の高度化を実現できるでしょう。

■「PCA新リース会計基準 影響額試算ツール」および「導入ハンドブック」のご案内

このたび、弊社では新リース会計基準の導入に役立つ以下の2つのツールを提供しております。

1. PCA新リース会計基準「影響額試算ツール」

新リース会計基準が企業の財務諸表にもたらす影響を簡単に試算できる便利なツールです。オンバランス化による負債比率や資産評価額の変化をシミュレーションすることで、貴社の対応準備をサポートします。

2. 「新リース会計基準」導入ハンドブック

本ハンドブックでは、新リース会計基準の背景や変更点、企業への影響、そして導入準備のポイントをわかりやすく解説しています。太陽グラントソントン様の専門家による監修のもと制作された、信頼性の高いガイドブックです。

ダウンロードのご案内

「影響額試算ツール」は、新リース会計基準が企業の財務諸表に与える影響を簡単に試算できる便利なツールです。オンバランス化による負債比率や資産評価額への変化をシミュレーションし、対応準備の一助としてご活用いただけます。

「影響額試算ツール」および「導入ハンドブック」は、弊社特設サイトより無料でダウンロードいただけます。ぜひご活用ください。

▼『PCA新リース会計基準』特設サイト

https://pca.jp/area_top/shinleasekaikeikijun/index.html

■業務の電子化を後押しするPCAプロダクトのご紹介

■『PCAクラウド』 『PCAサブスク』

当社の基幹業務サブスクリプションサービスは、利用環境(クラウド・オンプレミス)に合わせて導入方法を選択できるハイブリッド型のサービスです。『PCAクラウド』と『PCAサブスク』のアプリケーション機能は共通しており、データの互換性も保たれているため、お客様が希望する運用環境に柔軟に対応することが可能です。また、「会計」「販売管理」「給与」「人事管理」などの業務シーンごとにアプリケーションを選択することができ、月額または年額でご利用いただけます。

『PCAクラウド』はサービス開始から16年目に入り、20,000法人を超えるお客様にご利用いただいております。Web-APIを利用することで他のクラウドサービスとシームレスに連携し、中小・中堅企業の基幹業務を強力にサポートします。

■『PCA 固定資産シリーズ』 ※2026年秋 新リース会計基準対応版リリース予定

「PCA固定資産シリーズ」は、1契約で複数法人の管理が可能で、複雑な減価償却計算や固定資産・リース資産の管理から申告までの資産管理のすべてを対応。2026年秋には新リース会計基準対応版をリリース予定。

■『PCA Hub eDOC』

オンラインストレージサービス『PCA Hub eDOC』は、企業内の重要なデータやファイルを安心・安全に共有できるオンラインストレージサービスとしてご利用いただけます。AI-OCRオプション(有償)を組合せてご利用いただく事で、電子帳簿保存法&インボイス業務に対応しつつ作業を最小限にできるので、業務効率が可能です。また様々なデータをセキュアに保存する事ができるので、直感的に利用が可能となります。社内のデジタル化の第一歩にご活用ください。

■『PCA Hub 経費精算』

経費精算サービス『PCA Hub 経費精算』をご利用いただくことで経費申請から精算・管理までを一元化し、バックオフィス業務の効率化と正確な管理を実現します。PCA財務会計シリーズとダイレクト連携。

■『PCA Hub 取引明細』

請求書配信サービス『PCA Hub 取引明細』をご利用いただくことで『PCAクラウド・サブスク』と連動し、請求書など下記の各種帳票を電子配布することが出来ます。(・請求書・納品書・支払明細書)2023年より運用が開始された「デジタルインボイス」の送信にも対応。

■『PCA Hub 給与明細』

給与明細書配信サービス『PCA Hub 給与明細』をご利用いただくことで『PCAクラウド・サブスク』と連動し、給与明細書など各種帳票を電子配布する事が出来ます。配布可能な書類は次の通りです。(・給与明細書・賞与明細書・還付金明細書・源泉徴収票・年末調整通知書・給与改定通知書・標準報酬決定通知書・標準報酬改定通知書・任意ファイル)

■『PCA Hub 労務管理』

身上申請電子化サービス『PCA Hub 労務管理』をご利用いただく事で、『PCAクラウド・サブスク』と連動し、労務管理・給与計算にかかる作業を効率化する事が出来ます。申請可能な身上申請情報は次の通りです。(・氏名変更・住所変更・本人連絡先・緊急連絡先変更・通勤経路・通勤費変更・扶養家族変更・口座情報変更)

■『PCA Hub 年末調整』

年末調整電子化サービス『PCA Hub 年末調整』は、社員にスマホやPCで年末調整に必要な情報をアンケート方式で回答いただく事でデータ収集でき、PCA給与へデータ連動する事が可能です。これまで紙で回収した各申告書の情報を手作業でPCA給与に「データ入力」されていた方は入力間違えが無くなり、入力作業自体の圧縮が可能となります。作成可能な申告書は次の通りです。(・給与所得者の扶養控除等(異動)申告書・給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・所得金額調整控除申告書・給与所得者の保険料控除申告書)

■『PCA Hub HR Suite』

給与明細書配信サービス『PCA Hub 給与明細』、身上申請電子化サービス『PCA Hub 労務管理』、年末調整電子化サービス『PCA Hub 年末調整』の3点セットサービスが『PCA Hub HR Suite』となります。こちらのサービス1つで広範囲のHR業務に対応でき、それぞれバラバラで契約するよりライセンス費用を圧縮することが可能となります。

▼『PCAクラウド』製品サイト

https://pca.jp/area_product/cloud/

▼『PCAサブスク』製品サイト

https://pca.jp/area_product/subsc/

▼『PCA Hub』製品サイト

https://pca.jp/hub/

ピー・シー・エー株式会社 概要

社名:ピー・シー・エー株式会社

設立:1980年8月1日

所在地:東京都千代田区富士見1-2-21 PCAビル

代表者:佐藤 文昭

URL:https://pca.jp/

記載された製品名および会社名は弊社の商標または登録商標です。

ニュースリリースに掲載されている内容は発表時点の情報です。その後、予告せず変更となる場合がございます。

Copyright(C)2025 PCA Corporation, All rights reserved.

以上のような概略でございます。

お忙しい中恐縮ではございますが、何卒よろしくお取り計らいくださいますよう、お願い申しあげます。

企業プレスリリース詳細へ

PR TIMESトップへ