住宅ローンの変動金利が10月から引き上げられ、「5年ルール」の落とし穴に注意が必要だ。

5年間返済額が変わらない一方で、金利が上昇すると返済額に占める利息の割合が高くなるため、元金が減りにくくなるという。

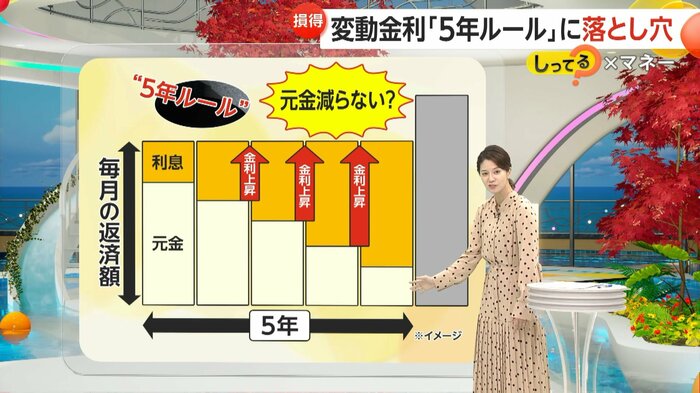

「5年ルール」も…金利上昇で元金が減りにくく

人生最大の買い物でもある「マイホーム」。

住宅ローンの変動金利が10月から引き上げられ、今が見直し時となっている。

今回は、「5年ルールの落とし穴」をくわしく見ていく。

金利引き上げ前日の30日、都内の住宅展示場では「夢のマイホーム」に胸躍らせる夫婦の姿があった。

見学者が、「建具を変えたら、1カ所5万5000円ですか?」と質問すると、業者は「1棟でです。ちょっと10月からまた改定があるので、今のタイミングで5万5000円で、ちょっと変わってしまうんですけど」と答えた。

楽しい家選びだが、悩ましいのはお金の話だ。

大手銀行では、10月から「変動型」の基準金利を0.15%引き上げる動きが相次いだ。

記者が夫婦に「変動金利と固定金利どっち?」と聞くと、「悩んでますけど、一応変動金利の体(てい)ではいましたね。金利が上がる前に買いたかったな。あの時買っとけばよかったなとかはもうタラレバですけどね」と回答した。

利用者の76.9%が利用しているという、住宅ローンの変動型金利。

急激な金利上昇で支払額が増えると生活を圧迫する心配もある。

そのため、多くの銀行では「毎月の返済額が5年間変わらない」、その名も「5年ルール」が設けられている。

ただ、安心はできないという。

オープンハウス営業推進部・山口靖博次長は「支払いが5年間変わらないというのは、うれしい、ラッキーというようなポジティブなニュアンスでとらえる方がいらっしゃるんですけれど、その分、金利が大きいので、利息がどんどんたまっていくんですね」と指摘した。

これが、5年ルールの“落とし穴”だ。

金利が上昇すると、返済額に占める利息の割合が高くなるため、元金が減りにくくなるという。

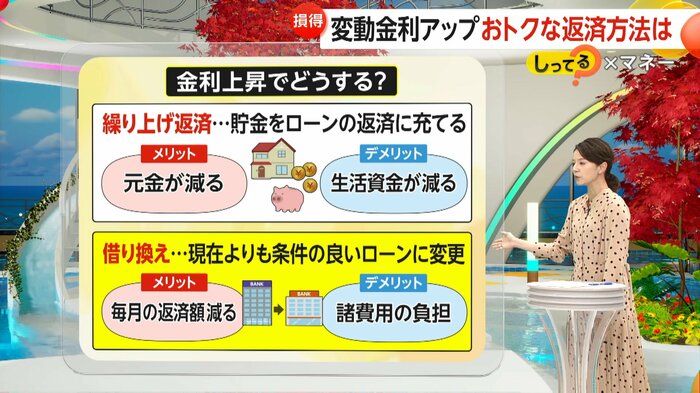

金利の上昇には2つの選択肢

ここからは、ファイナンシャルプランナーの上級資格を持つフジテレビ・智田裕一解説副委員長が、2つの選択肢を解説する。

遠藤玲子キャスター:

ありがたく感じる5年ルールに、落とし穴があるということで、どう対応すればいいのか見ていきます。

5年ルールの支払いのイメージがありますが、縦軸が毎月の返済額です。これが5年間、まったく変わらないということで、一見よさそうに見えます。しかし、金利が上昇する分、支払わなければいけない利息は増えていくため、元金つまり「ローン」はまったく支払えていないという状況に陥ってしまうのが、この5年ルールの落とし穴です。

青井実キャスター:

ーー小さく返しても、全然ローンの元金が減らないから、最後しわ寄せが来てしまうという話ですね。

フジテレビ・智田裕一解説副委員長:

あくまで、この先金利が上がり続けた場合なんですが、最終返済の時に、払っていない利息や元本が残っていた場合には、一括して返済してくださいよということで、お金をかき集めなきゃいけないケースもあり得るかもしれません。

遠藤キャスター:

この先、金利の上昇が心配だという場合は、2つの選択肢があります。まず、1つ目は「繰り上げ返済」です。貯金をローンの返済に充てる、つまりは元金が減るというメリットがある一方で、生活資金も減ってしまうので、人生プランの計画が立てにくくなってしまうというデメリットもあります。

2つ目が「借り換え」です。現在よりも条件の良いローンに変更することで、毎月の返済額は減ります。ただ、デメリットとしては諸費用の負担が借り換えする時に生じてしまうことです。どちらの選択肢もありますが、それぞれメリット・デメリットはあります。

銀行によって特色も…住宅ローンの仕組みとは

青井キャスター:

ーー金利が上がる時が見直しのタイミングになるとも思うんですが、何を見比べて皆さん計画していけばいいですか?

智田解説副委員長:

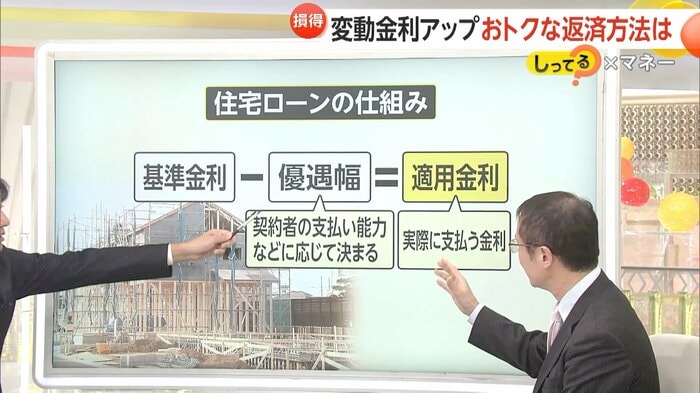

今回、基準金利が上がりましたが、この基準金利が上昇しても、そのまま私たちが支払うローンの金額が上がるというわけではないです。

まず元になる基準金利が決められて、そこから契約者の支払い能力などに応じて優遇幅が決まります。それが差し引かれて適用金利、つまり実際に支払う金利が決定するということになります。

智田解説副委員長:

例えば今回、三菱UFJは基準金利は上げましたが、優遇幅を抑える形で適応金利を据え置きました。一方、三井住友銀行は、基準金利を上げましたが、優遇幅は変えなかったので、結果的に適用金利は上がっています。みずほは2025年見直しということで、今回は据え置いたということです。

青井キャスター:

ーーそれぞれ銀行によって、特色をつけているということですね。

智田解説副委員長:

金利が上昇に向かっていく環境の中で、ネット銀行も含めて貸出金利の低さ、これを競う動きが加速しています。残っている元本が大きければ大きいほど借り換えるメリットは大きくなりますので、賢く借りて、賢くすぐ返す方法を、よく考えるきっかけにしてもいいかもしれません。

(「イット!」10月2日放送より)