この秋は、食品の値上げラッシュだ。

帝国データバンクの調査によれば、上場する主要飲食料品メーカー105社において10月だけでも6699品目の値上げ(9月30日時点)がある(予定、実施済み含む)。11月以降も円安による輸入飼料の価格高騰から牛乳などの乳製品が値上がりするという。

同社の試算によると、一連の食品値上げによって1世帯当たり少なくとも年間7万円の負担増となる。家計への打撃は深刻だ。

円安水準や原油価格の行方次第では、今後も値上げが続くケースもありうるという。

日常の買い物において、これらの影響を少しでも軽減するための工夫はあるのだろうか?

すぐに取り入れられる「買い物術」について、消費生活アドバイザーの和田由貴さんに聞いた。

まとめ買いがベスト。だけど…

買い物において、まず考えたいのは「頻度」だ。まとめ買いがいいのか、こまめに買い物に行くのがいいのか。

答えは、「まとめ買い」。おそらく、多くの人が予想した通りだろう。

その理由は「買い物の回数を減らすことで『無駄な買い物』による出費を抑えることができるため」と和田さん。

店内を歩いていると新商品を見つけてつい手が伸びたり、会計を待つ列に並んでいる時にレジ前に陳列された商品をカゴに追加してしまったり。

とりわけ空腹時に買い物に行くと、すぐに食べられる惣菜や菓子パンなどを買ってしまうというケースもよく起こる。買う予定のなかったものまで購入してしまった経験は、誰にとっても身に覚えがあるだろう。

そのため、「まとめ買い」が結果的に節約につながりやすい。しかし、そこには盲点がある。せっかくまとめ買いをして無駄な買い物を減らしたとしても、買い込んだ食材を使い切れずに傷ませて捨てることになれば、本末転倒なのだ。

まとめ買いをうまく活用できるのは「献立の組み立てが上手な人」と和田さんは言う。「今日は何を作るか」というメニューありきで買い物するだけではなく、冷蔵庫にある食材からメニューを考えられる人は、まとめ買いを成功させやすい。

「例えば、冷蔵庫を見たときに、『にんじん、じゃがいも、たまねぎ、そして肉が残っているな。じゃあ今日は豚汁にしよう』といった具合で、食材からレシピを『逆引き』で考えられる人は、食材を使い切るのが得意です。まとめ買いをしても無駄が出にくいでしょう」

「メニュー」というと身構えてしまうかもしれないが、「余った野菜は味噌汁に入れればいいか」と考えるくらいから始めてみてもいいかもしれない。

買い物の頻度を減らしたいけれど、献立を組み立てるのが苦手な人は、大量のまとめ買いではなく、使い切れるくらい、ほんの少しだけ多めに買ってみることから始めてみると良いという。

冷蔵庫の食材を順当に使い切る自信がついてきたら、徐々に買い物の頻度を減らして、まとめて買う量をふやしていくのがおすすめだ。

食品ロスを抑える意識が家計を救う

まとめ買いといえば、業務用の食品を扱うスーパーなどでお得な大容量パックの肉などを買い、1回分ずつ小分けして冷凍しておくという節約術も知られる。しかしこれも、意気込んで買ったはいいが、作業が面倒で後回しにするうちに消費期限を過ぎてしまった、という失敗談は多い。

「食費の節約を考えたときに必ず実践しないといけないことは、とにかく食品ロスを減らすこと」と和田さんは強調する。

「無駄に買いすぎて捨ててしまう、たくさん作りすぎて食べきれない、それを徹底的に少なくすることが一番重要です」

環境省によると、家庭から出る食品ロスの量は年間247万トン(2020年度)、4人家族の1世帯あたり毎年約6万円相当の食品を捨てている見積りだという。

「つまり、家庭においてひと月あたり約5千円程度、ロスされている食材を買っていると考えらます。その食品ロスを極限まで少なくすることができれば、今回の値上がり分による負担増の多くをカバーできるとも言えるでしょう」

買い物術を考える上で、もう一つ大切な観点がある。それは食費の予算の管理だ。

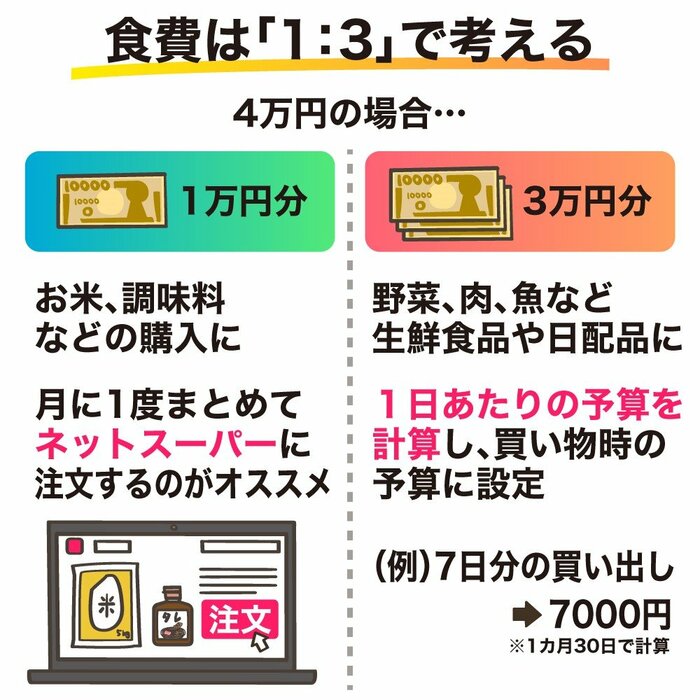

食費の予算は『1:3』で考える

月々の食費を具体的な金額で設定しても結局オーバーしてしまう、という声は多い。

上手な管理方法はあるのだろうか?

和田さんが提案するのは「食費を『1:3』に分ける方法」。

この考えをベースにすると予算管理がより良くなるという。例えば月の食費が4万円だとしたら1:3に分けると「1万円分」と「3万円分」になる。

「その場合、まず『1万円分』は、お米や調味料、パスタなどの乾麺や缶詰などを購入する際の予算とします」

一方の「3万円分」は野菜や肉、魚などの生鮮食品や、パン、牛乳など日持ちのしない加工食品(日配品)に使う予算に割り当てるという。

「この『3万円分』を1カ月、約30日で割ると、1日あたり千円の予算になりますよね。ですから例えば3日分の買い物に出かける場合は、3千円だけ財布に入れるか、その予算で買い物をすればいい。そうやって管理していけば月末に予算オーバーになるということが少なくなるはずです」

そもそもなぜ「1:3」に分けるのか。理由は予算管理のしやすさだ。

米や調味料などは、1品あたりの金額が大きい。そのため食費を分けずに30日分で割って「1日あたりいくら」と換算してしまうと、それらの食品を買った日はすぐに予算がオーバーしてしまう。そのため、あらかじめ予算の4分の1を分けておくのだ。

「お米や調味料などは1カ月あたりのだいたいの消費量を把握しやすいですし、重くて持ち運びが大変なものばかりなので、月に1度ネットスーパーなどでまとめて注文するのがおすすめです」

ネットスーパーでは、目的のものを検索して購入したり、履歴から再購入したりするケースが多いため、店頭での買い物よりも無駄な商品を買いづらい。

購入しながら随時、合計金額をチェックできるので予算管理におけるメリットも大きい。買い物に行く時間のロスも減らせるので、ぜひ活用したい。

和田さんによると、家計の収入に対する、適正な食費の支出の割合は「15〜20%」とされるという。

「15%以内におさえられれば節約できているといえるでしょう。できれば20%以内を守りたいところです」

一度、計算してみるのがおすすめだ。

キャッシュレス決済を味方につける

キャッシュレス決済が当たり前の時代になって、現金よりも予算管理が難しくなったと感じる人もいるだろう。手元に残るお金が見えづらくなり、つい使い過ぎてしまうという声も聞く。

しかし和田さんは「キャッシュレス決済も、考え方次第で予算管理の味方となります」と語る。

「キャッシュレス決済のメリットは、買い物の記録が残ってくれることです」と和田さん。明細を見れば、何にどれだけ使ったかを簡単に振り返ることができる。現金のように店ごとのレシートを集めて管理する必要がない。

「キャッシュレス決済と一言でいっても、クレジットカードや、Suicaなどの電子マネー、PayPayや楽天ペイなどのQRコード決済など多岐にわたります。多くの人はいくつかを併用していると思うので、例えば食費はSuica、などと決めて月初に予算分だけチャージしておくという使い方もできるでしょう」

ほかにもスイーツやお酒などの嗜好品をつい買い過ぎてしまうという人は、月の予算をあらかじめ決めておき、その分だけチャージしておくのもいい。なくなったら終わり、と決めれば買い過ぎも防げるだろう。

クレジットカードはチャージする形式ではないため使い過ぎがちだが、こちらもスマホの家計簿アプリに登録しておけば、簡単に履歴をチェックして予算管理ができる。仕組みを作るまでは多少の手間が伴うが、上手に活用すれば予算管理の便利なツールとして機能してくれるはずだ。

予算管理はドンブリでいい

1日あたりの予算を決めたとしても、時にはちょっと贅沢したい時もあるだろう。「そうした時は、前後の数日で辻褄を合わせればいいでしょう」と和田さんは言う。

大切なのは、神経質になりすぎないことだ。1日あたりの予算にこだわりすぎると、継続できず途中で挫折してしまいかねない。「家計管理は、『ザル』はだめだけど『ドンブリ』ならいいのです」と和田さんは語る。大まかな予算、すなわちドンブリの器を決めて、そこに収まってさえいれば、中身は自由に使ってもいい。

まずはこの記事で紹介した方法の中から、気になるものを試してみてほしい。個々の生活に合わせて自分流にアレンジしてみるのもいいだろう。そうやって少しずつ管理スキルを身につけ、この値上げラッシュを乗り切っていきたい。

和田由貴

消費生活アドバイザー、家電製品アドバイザー、食生活アドバイザーなど、幅広く暮らしや家事の専門家として多方面で活動。また、環境カウンセラーや省エネ・脱炭素エキスパートでもあり、2007年には環境大臣より「容器包装廃棄物排出抑制推進員(3R推進マイスター)」に委嘱されるなど、環境問題にも精通する。

イラスト=さいとうひさし

取材・文=高木さおり(sand)