甚大な浸水被害をもたらした台風19号

広い範囲での記録的な大雨を伴った台風19号は、多くの河川で堤防の決壊や氾濫を引き起こした。数多くの犠牲者が出ている一方で、建物にも甚大な被害が広がっている。総務省消防庁の発表では、今月17日午後2時30分時現在、全半壊の住宅は280棟、床上浸水は2万4311棟、床下浸水は1万5975棟に及んでいる。

洪水のほか雨による土砂崩れなど「水災」で、住宅や家財が被害を受けた場合、「火災保険」や「共済」に加入していれば補償を受けられる可能性がある。ただ、加入時期が旧く水災補償がついていない契約や、保険料が安くなるなどの理由から水災を補償対象から外している契約も多い。

内閣府の試算では、火災保険や共済での「水災補償」の加入割合は、2015年末時点で66%にとどまっている。

火災保険・共済で水災の補償内容を確認

水災被害を受けた場合、加入している保険や共済でカバーされるか、まずは契約内容を把握する必要がある。疑問点があれば、保険会社・共済の窓口や取扱代理店などに問い合わせることができるが、保険証券を紛失し、契約していた保険会社もわからなくなってしまったというような場合、災害救助法が適用された地域では、日本損害保険協会の「自然災害等損保契約照会センター」(フリーダイヤル0120‐501331)で契約の照会が可能だ。

台風19号では、16日午後4時現在、13都県の316市区町村に同法の適用が決定されている。

片付け前に写真撮影をして記録を残す

保険金請求の手続きにあたっては、片付けや修理にとりかかる前に、写真撮影をしておくことが大事だ。水災補償では、浸水の程度などで要件が細かく規定されているケースも多く、浸水の高さや損傷個所を確認できる写真や、被害を受けた建物や家財全体の写真を撮っておくことが、保険金をスムーズに受け取るためのステップとなる。

公的な給付としては、自然災害での被災者生活再建支援制度もある。10世帯以上の住宅が全壊した市区町村や、100世帯以上が全壊した都道府県などで、住宅の被害状況や再建方法に応じて、あわせて最大300万円が支給されるというもので、都道府県によっては独自の支援金制度も設けられている。

また、災害救助法が適用された市区町村では、半壊や大規模半壊などとなった住居の応急修理制度(10月以降 1世帯あたり限度額は59万5000円)が利用可能な場合もある。

保険金とあわせ生活再建手段として活用したい。

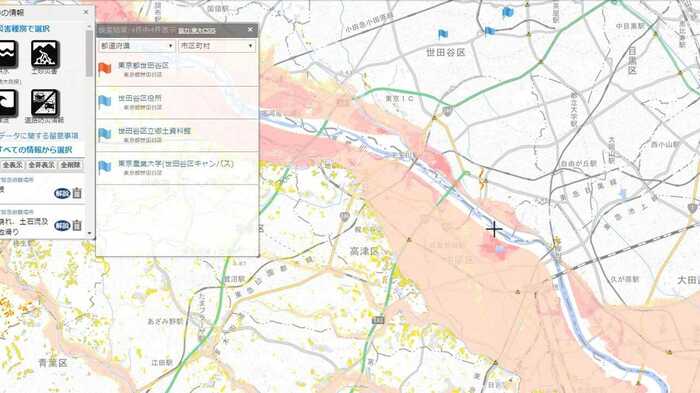

水災リスクはハザードマップで把握

一方、被害を受けなかった人も、いまの契約で水災が補償されているのか、十分なのか、今回の台風を機に火災保険や共済の加入内容を改めてチェックしてみてはどうだろうか。

住まいの立地条件で水災に遭うリスクがどのくらいあるかは、ハザードマップなどで把握することが可能だ。

国土交通省の「ハザードマップポータルサイト」では、それぞれの地域のひとつの地図上に、洪水や土砂災害などのリスク情報を重ねて表示できる。自治体が作成したハザードマップにもリンクしているすぐれものだ。

このほか、「浸水ナビ(地点別浸水シミュレーション検索システム)」では、河川の堤防が決壊したり、川の水が堤防などを乗り越えてあふれ出した場合の、浸水域の広がりや浸水深が、時間とともにどう変化するかがわかる。

こうした情報をもとに近くの河川からの距離や高低差、自宅建物の構造などから遭遇するリスクを見通せたら、現在の補償の中身を確認し必要に応じ見直しを行いたい。

「床上浸水」か「30%以上の損害」など支払い要件をチェック

大手損保が販売している火災保険での水災補償は、あらかじめ決めておいた自己負担額があればその額を差し引いて、損害保険金が支払われるというのが一般的だ。

その多くが、「床上浸水」か「地盤面から45cmを超える浸水」、または「価格の30%以上の損害」を条件としている。つまり、「床下浸水」で「損害が30%未満」だと、支払い要件を満たさなくなる場合があり注意が必要だ。

水災補償を縮小できるタイプも

一方で、水災補償を縮小できるタイプも登場している。

支払われる保険金を損害額の一定割合に抑えたりするもので、中には先述したように水災の補償をすべて外した商品プランもある。

地域により水災リスクが異なる中、選択の余地が広げられたもので、補償を小さくすれば保険料は安くなり家計負担を抑えることができるケースも多い。

しかし、たとえば都市部に住んでいるからといって水災補償を狭めても本当に大丈夫なのかは、熟慮が必要だ。ゲリラ豪雨で排水などが突然あふれる現象も頻発しており、そうした被害がカバーされないことになりかねないからだ。

また、これまでの保険をいったん解約し契約し直す場合は、水災以外の補償内容が変わってしまう可能性に留意したい。

ちなみに、地震が原因の津波による浸水被害は、「火災保険」の水災補償の対象ではなく、「地震保険」にセットで加入しておかなくてはならない。

増大するリスクに必要な補償の選択を

住まいを取り巻く自然環境を把握し、支払う保険料とのバランスを考えつつ、最適の補償を選択して、この先の危険に備えるー

大規模な水害が頻発するなか、増大するリスクに早めに対処する姿勢がますます重要になってきている。

【執筆:フジテレビ 解説委員 サーティファイド・ファイナンシャル・プランナー(CFP) 智田裕一】