21日、年収103万円の壁の引き上げについて、自民党税制調査会(自民党税調)が具体的な議論に入った。非課税枠を178万円まで引き上げると、7.6兆円の税収減が予想され、地方財政に影響が出ると懸念されている。

「政令市の反発が大変強い」103万円の壁の引き上げで議論

103万円の壁の引き上げ合意を受けて、自民党税調が具体的な議論に入った。

自民党税調会合で「103万円の壁」対策として、税制改正の中で所得税非課税枠が議論され、引き上げられる。

自民党・宮沢税調会長:

地方、特に政令市の反発というものが大変強いという中で、財源をしっかり考えていかなければいけないだろうと(いう意見があった)。

宮沢会長は21日午前、引き上げ幅を巡る指標として何が妥当か、国民民主党の意見も聞きながら考えていきたいという認識を示した。

税収減で地方に影響か…ひとり親の家庭支援の見直しも

ここからは、第一生命経済研究所首席エコノミスト・熊野英生さんが解説する。

青井実キャスター:

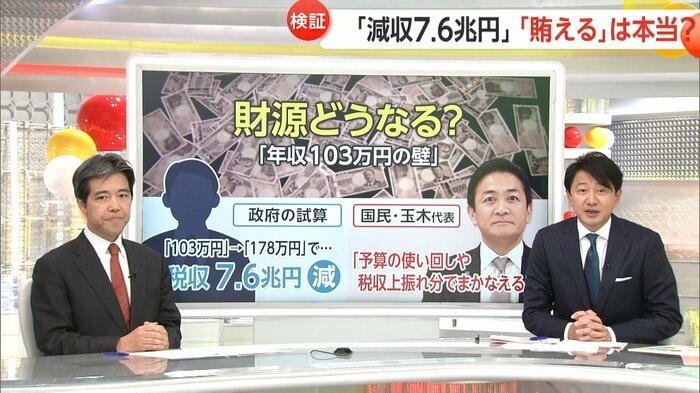

年収103万円の壁を巡っては、今後引き上げ幅がどうなるかがポイントですが、そのために欠かせないのが「財源の議論」です。国民民主が主張する178万円まで壁を引き上げると税収が7兆6000億円以上減ると政府は試算していますが、玉木氏は「予算の使い回しや税収の上振れ分で賄える」と主張しています。

第一生命経済研究所首席エコノミスト・熊野英生さん:

これはいわゆる減税なんですけれども、減税をすると今までそのお金を使っていたところにしわ寄せが来てしまいます。減税はいい事ではあるんですが、その減税をすると財源がないところ、特に地方に生じてしまって、そこまで考えないと、この政策はなかなか落としどころが見つけにくいですね。

青井キャスター:

まずは7.6兆円の減収が、どこから減るのか見ていきましょう。

宮司愛海キャスター:

関係してくるのは「所得税」と「住民税」の控除です。仮に非課税の枠が103万円から178万円に引き上げられると働く人たちの手取りはアップします。一方で、国や地方にとっては7.6兆円程度の税収が減ります。この7.6兆円は国のお財布と地方のお財布、それぞれから引かれます。

国の収入は、全体で114.4兆円あります。その内の租税印紙収入が69.4兆円あるわけですが、所得税がこのうち21兆円あります。今回この減税・減収となると、3.6兆円分がここから減ってしまいます。

残りは都道府県や市町村の「地方税」で、これは地方に直接入る税で、178万円まで引き上げられると約4兆円減ります。「所得税」と「地方税」それぞれ収入が減って、合わせて7.6兆円ということです。

青井キャスター:

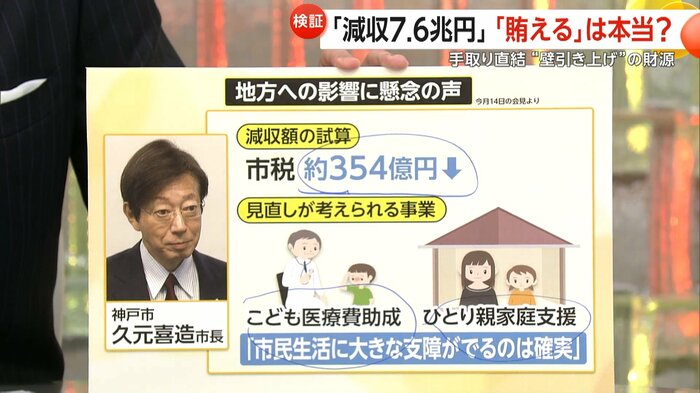

税収が減って地方への影響が懸念されています。例えば、神戸市は市税が約354億円の減収で、子ども医療費や、ひとり親の家庭支援の見直しなど、市民生活に大きな支障が出るのは確実だと反対の声も、少なくないようです。

第一生命経済研究所首席エコノミスト・熊野英生さん:

これは被害者のような形で、地方は運営が苦しくなります。歳出をどこかカットしないといけないと。これは財政再建団体というのは、もっとひどくなるんですが、公務員の給与カットまで起こるかもしれないので、非常に当事者としては地方では難しい問題です。

青井キャスター:

全国の首長さんたちの猛反発に対して、玉木さんが何と言っているか見てみましょう。

宮司キャスター:

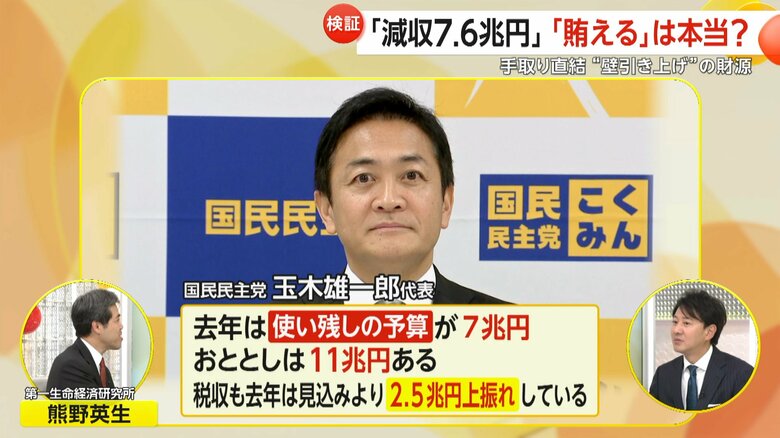

国民民主党の玉木代表は「去年は使い残しの予算が7兆円、一昨年は11兆円ある。税収も去年は見込みより2.5兆円上振れしている」というほか、「財源は政府与党が考える」という主張を続けています。

青井キャスター:

手取りが増える一方で、7兆円以上減る税収を賄う方法を、どうしていけばいいのか、使い残しや上振れ分と財源に回すことはできるんでしょうか。

第一生命経済研究所首席エコノミスト・熊野英生さん:

これは政治家の人たちがよく使うトリック、レトリックのようなところがあるんですが、例えば一番簡単な上振れというのは、景気がいいときは上振れるんですけれども、景気は悪いときもあるので、これを当てにしては危険だと思います。

歳出カットというのは、いわばダイエットのようなもので、今年は大成功したけれども、来年、再来年はどんどんダイエットできるかという、どこかで無理がくるんじゃないかという気持ちもありますね。

青井キャスター:

玉木さんは手取りが増えれば法人税や所得税、消費税も増えて、経済全体が活性化するんじゃないかという話もありましたが、その辺りどうでしょう。

第一生命経済研究所首席エコノミスト・熊野英生さん:

これは日本ではなく、アメリカで1980年代とか同じことを言う人がいて、大統領がそれをやったんですけども失敗したので、やはり理屈通りには上手くいかないという話だと思います。

SPキャスターパックン:

そもそも日本は歳入より歳出が多い、赤字予算ですよね。ここの余ってると言うお金は、そもそも国債を発行した、借りたお金ですよね。ですから、壁を引き上げることも解消することも大賛成なんですけど、正しい認識は余剰金があるのではなくて、クレジットカードの限度額まで達していない。この先も借り続けることはできるんですけど、正しい認識を持つ方がいいかなと思いますね。

社会保障「106万円」の壁をどう突破するか

青井キャスター:

街の人にどれぐらいの額がいいですかと聞くと、178万円と皆さんが言うと思ったら130万円でもいいからとか、上限までいかないイメージだったんですが、国民も国もハッピーな落としどころというのは何かあるんですか。

第一生命経済研究所首席エコノミスト・熊野英生さん:

地方にしわ寄せをしないという意味では、178万円を物価に見合いで120万円ぐらいまで落とすと、今7.6兆円って言われていますが、これは2兆円ぐらいには減るので、そのぐらいになると地方にも悪影響が及ばないのかなと代替案を考えてますね。

宮司キャスター:

178万円というのは、30年前の最低賃金から上がった率をかけているわけじゃないですか。例えば物価上昇幅を基準にするべきなのか、最低賃金を基準にするべきなのか、どうお考えですか。

第一生命経済研究所首席エコノミスト・熊野英生さん:

普通は、物価に見合いでやっているんですが、そもそも問題が103万円をずっと続けてるということは玉木さんのおっしゃる通りで、やはり壁を私は無くさなければいけないと思うんです。それを何の基準にするかというと、これはなかなか難しくて、物価に合わせるのが一般的ではないかなと考えますね。

SPキャスターパックン:

もうひとつ気になるのは、この数字は所得税のスタート地点。どこに壁を引き上げるのかという計算かなと思うのですが、同じ103万円を超えると特定扶養家族の控除も、例えばお父さんとか配偶者が得られなくなるという計算も入ってくるかなと。

第一生命経済研究所首席エコノミスト・熊野英生さん:

その通り、壁はいろんなところにあります。今、103万円だけにフォーカスしていますが、いろんなところに何10年も動かされてない境目とか仕切りがあるので、これはやはり全部物価に連動させるような年金制度に連動する部分があるんですね。だから、これはまだ議論の始まりに過ぎないんだと思うんですね。

青井キャスター:

103万円、今議論していますが、106万円とか130万円、いろんな壁がありますよね。その様々な年収の壁、我々はポイントとしてどういうところを見ていけばいいですか。

第一生命経済研究所首席エコノミスト・熊野英生さん:

やはり本当の壁は、一番分厚い壁で106万円で、社会保障の壁をどうやって突破するか。これは今ではなくて、多分2025年の3月ぐらいまで議論されます。社会保障の106万円のところは恐らく配偶者に影響が出てくるので、とてつもなく影響力の大きい話です。

SPキャスターパックン:

7.6兆円という計算も、試算し直さないといけない日もすぐそこですね。

(「イット!」11月21日放送より)