消費の約5分の1がキャッシュレス決済に

キャッシュレス化が推進される中、現金のような実体のない“お金”のため、使いすぎを心配している人はいないだろうか。

今回は、“キャッシュレス破産”とも言われるトラブルを招かないための、キャッシュレス時代のお金の使い方を考えてみたい。

まず、キャッシュレスサービスと言っても、先払い式の「電子マネー」や「デビットカード」、後払い式の「クレジットカード」など数多くのキャッシュレスサービスがある。国内ではどれが主流なのだろうか。

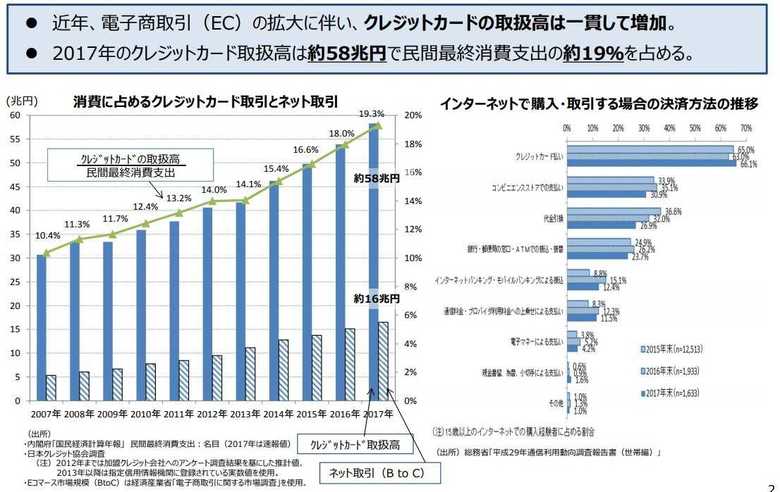

1家計から消費財に支出される「民間最終消費支出」の割合を基準に考えると、キャッシュレス決済が民間最終消費支出に占める割合が約19%。支払いの5分の1がキャッシュレス決済されている計算だが、このうち約9割がクレジット払いという。

最近では、クレジットカードを紐付けて利用する「モバイル決済アプリ」も普及しており、クレジット取引セキュリティ対策協議会がまとめた資料によると、2017年のクレジットカード取扱高は約58兆円にものぼる。

キャッシュレス決済を引っ張るのは、やはりクレジットカードのようだ。

割賦残債額は増加傾向

そのクレジットカードは使い方に気を付けなければいけない存在でもある。

クレジット会社等が加盟する信用情報機関「株式会社シー・アイ・シー」によると、国内の割賦残債額は増加傾向にある。クレジットカードの割賦残債額は、2014年4月の36,009億円から、2019年4月は53,084億円に増えた。

※割賦残債額:リボルビング払い、分割払いおよび利用から返済までが2カ月を超える1回払いの残債額。翌月一回払いは除く

クレジットカードの利用総額が増えているので、割賦残債額が増えるのは当然とも言えるが、リボ払いや分割払いを利用する際は、返済計画などを綿密に立てる必要があるだろう。

独立行政法人・国民生活センターには、キャッシュレス絡みでこんな相談例も寄せられている。

1.ソーシャルゲーム関連のトラブル(相談者:30代女性)

未成年の子どもが連絡用のスマートフォンを使い、内緒でソーシャルゲームに課金した。

クレジットカードに約4万5,000円分の請求が来たが、高額で支払いができない。

2.情報商材関連のトラブル(相談者:30代女性)

転売ビジネスの情報商材を2万円で購入したところ、購入者特典として「100万円稼げる情報商材が150万円で手に入る」という話を持ちかけられ、クレジットカードで購入してしまった。

転売ビジネスはまったく儲からず、150万円の負債だけが残った。

3.占い師関連のトラブル(相談者:40代女性)

占い師とメールで人生相談するため、送受信1回につき2,000円分がかかるポイントをクレジットカードで購入した。「人生の流れが変わる」と言われて連絡を続けた結果、当月分は約9万円、来月分は約15万円の請求がきてしまい、支払いできない。

国民生活センターの担当者は「キャッシュレス関係のトラブルは『お金を使っている意識』がなく、高額決済をしてしまうケースが多いです。リボ・分割払いができるため『まだ大丈夫』と考える方もいます」と警鐘を鳴らす。

便利な一方でトラブルにつながることもあるキャッシュレスサービス。私たちはどのように扱えばよいのだろうか?

金融問題を研究する「ニッセイ基礎研究所」の福本勇樹研究員に伺った。

「金融リテラシー」がないと思わぬ危機に…

――キャッシュレスはなぜ普及した?

さまざまな要因がありますが、ポイントの還元による「経済的メリット」や「ポータビリティ性」が一般に認知されたことは影響していると思います。クレジットカードには、利用金額の数%を還元するサービスがありますが、最近では「○○ペイ」といったモバイル決済アプリでも、独自にポイント還元がされるようになりました。

このようなポイントは、以前は使い道が限られることもありましたが、現在は大企業が加盟店を開拓し、家電量販店で獲得したポイントをコンビニなどでも使えるようになりました。消費者にとって使いやすく、メリットのあるサービスとなったのです。

――キャッシュレスが経済的な困窮を招くことは考えられる?

サービスが使いやすくなった分、「利用すること」のハードルが下がることは考えられます。お金を扱う知識や判断力を学ばずに分割払いやリボ払いを使うと、思わぬ危機を招くかもしれません。この知識や判断力は「金融リテラシー」と呼ばれます。

例えば、長期の高額ローンや借金の返済を考えたとき、残業代を含めた収入を当てにすると、後々支払いに困るケースも出てくるはずです。「働き方改革」などで、残業代そのものが減らされてしまう可能性もあります。

実は“現金志向”の人が危ない!?

――キャッシュレスの扱いに気を付けるべき人の傾向などはある?

「キャッシュレス決済の何が心配?」という質問をされたとき、「お金のありがたみがなくなる」「浪費を避けるため」という回答が浮かんだ方は注意が必要です。心のどこかで「キャッシュレス決済の1万円」と「現金決済の1万円」を異なる価値として認識している可能性があります。

例えば、汗水垂らして得た1万円とギャンブルで得た1万円は金額的な価値は同じですが、ギャンブルで得たお金は無駄遣いしてしまうものです。また、自宅用のビールを500円で購入するのは「高い」と感じても、外出先のビールには簡単に払います。

同じ金額でも価値が違うように感じてしまうのです。

行動経済学では、この考えを「メンタル・アカウンティング」と呼び、無駄な出費につながるとされています。買い物依存症など一部の方は例外ですが、キャッシュレスのお金を軽く見てしまう方は、いざ手にすると使いすぎてしまう可能性もあります。

高校生や大学生など、若い年代は特に注意が必要です。

クレジットカードを初めて持つ方も多く、アルバイトなどで収入が増えると浪費してしまいがちです。

――「使いすぎるのが怖い」という方はどうすれば良い?

デビットカードを利用すると良いでしょう。銀行口座に入金した分しか利用できないので、口座を生活用とデビット用に分ければ安心感があります。口座残高やクレジットカード明細を定期的に確認するのもおすすめです。スマートフォンのアプリを利用するとほぼリアルタイムで確認できるため、どれくらい使えるのかを考え、やりくりする癖を身に付けられます。

「浪費を避けるためにキャッシュレス決済を利用しない」という考えは、節約効果はあるかもしれませんが、ポイント還元などの経済的メリットを享受できない点では、ある意味「損をしている」とも言えます。賢く消費をする姿勢も大切です。

“先払い式”を普及させていくべき

――使いすぎてしまったらどうすれば良い?

手元に貯蓄がない場合、カードローンやリボ払いに頼るのも致し方ないですが、これらのサービスを利用する際は以降の生活を切り詰め、残額を素早く返済することが重要となります。そのためには、浪費を避ける工夫をしなければなりません。給与を消費用の口座と貯蓄用の口座に分けて管理したり、家計簿ソフトを使うなどして、定期的に家計を管理するべきでしょう。

――若年層にはどんな指導・教育をしていくべきだと考えますか?

先払い式の電子マネー、即時決済のデビットカードを与えるなどして、自分の利用状況を確認しながら賢くお金を使う術を身に付けさせることが必要ではないでしょうか。スウェーデンでは、小学校の授業で銀行口座を開設するため、子どもたちはデビットカードで買い物するのが一般的となっています。

――キャッシュレス決済の課題は?

消費者には、カードローンなどを利用限度額まで使ってしまう方もいます。キャッシュレスサービスは推進しつつ、カード債務を抱える方は増えないような仕組みを整備する必要があるのではないでしょうか。

海外の事例では、韓国は支出の約90%がキャッシュレス決済という「キャッシュレス推進国」ですが、キャッシュレスサービスを推進し過ぎたことで危機にも陥っています。韓国は、1997年に発生した「アジア通貨危機」の打開策としてクレジットカードに目を付け、税金の所得控除策などを行いました。この結果、キャッシュレスサービスは普及しましたが、消費者が債務返済を延滞するようになり、カード会社が経営破綻する事態も起きています。

日本はこの教訓を参考に、クレジットカードだけではなく、デビットカードや電子マネーなど、自分の支払い能力で賄える“先払い式”のキャッシュレスサービスを普及させていくべきではないでしょうか。

キャッシュレスサービスは便利で手軽だが、使い方を誤ると思わぬ窮地を招く可能性もある。

一方で、浪費が怖いから現金のみというのも、ポイント還元などのメリットを享受できない。

仕組みの整備とともに、我々が「金融リテラシー」を身につけることもこれからの時代は必要だ。