経産省が「申告区分」めぐる新たな発表

感染拡大により売り上げが落ちた個人事業者や中小企業など向けの給付金をめぐり、経済産業省が、対象を拡充するという新たな発表を行った。

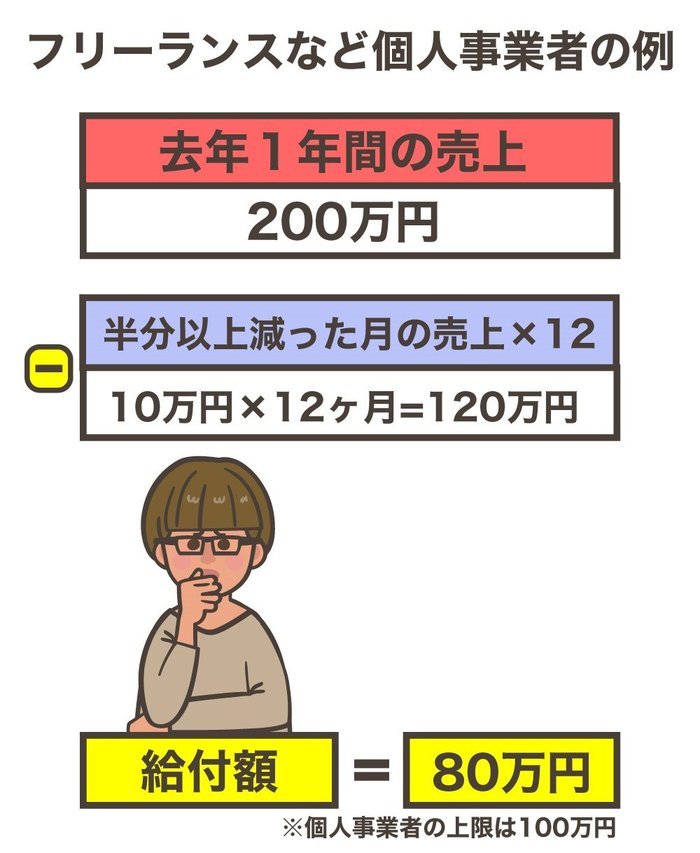

この「持続化給付金」は、原則、今年のいずれかの月の売上が、去年の同じ月と比べて半分以上減った場合に、フリーランスを含めた個人事業者には最大100万円が支給されるというものだ。

これまで「事業所得」として税務申告していることが条件だったが、フリーランスの場合、「雑所得」として申告しているケースがあるほか、報酬を「給与」として受け取り「給与所得」にしている事例もある。税金の申告区分が異なっている故に要件を満たせず、給付金が受け取れないという問題が指摘されていた。

「雑所得」や「給与所得」でもOKに

そこで、経産省は「雑所得」や「給与所得」として申告しているケースでも、事業を営んでいると見なせる場合は、給付対象に含めることにした。

発注元が発行する業務委託契約書や源泉徴収票などを提出してもらい、事業の実態を確認するというやり方がとられる。現在、2週間程度とされている申請受付から給付までにかかる期間は、長くなる見込みだ。

また、今回の拡充では、今年に入ってから事業を始めた場合も給付の対象に加えることにした。

例えば、3月までに開業し、今年いずれかの月の売上が、1~3月の平均の半分以下に減った場合などを想定していて、経産省が詳細を詰めている。

「持続化給付金」は課税対象?

対象が広がった形だが、家計を広く支援する「一律10万円の現金給付」が非課税なのに対し、個人事業者に支給される持続化給付金は、事業での収入減を補填する目的で支給されるお金として、「所得税」の課税対象とされている。

「事業所得」で申告している場合、今年の収入に給付金を含めて計算し、必要経費を差し引いた収支がどうなるかを見る必要がある。感染拡大による外出自粛などの影響で、収入が激減している事業主が多い中、収支が赤字なら税負担は発生しない。

だが、この先、事業業績が回復するなどしたり、必要経費が少なかったりして、給付金を収入に加えた収支が黒字になり、さまざまな控除を差し引いても課税される所得が残れば、納税義務が生じる。

「雑所得」のケースも、収入から必要経費を差し引くことから、同じような考え方ができるが、

一方、「給与所得」で申告している場合は、課税での取り扱いが異なってくる可能性がある。経産省と国税庁の間で調整中だ。

6月中旬にも新対象の受付開始

今回拡充された対象について、経産省は6月中旬の申請受付開始を目指している。対象要件や給付金の税務上の扱いなど、今後公表される詳しい内容に注意を払いたい。

【執筆:フジテレビ解説委員 サーティファイド ファイナンシャル プランナー 智田裕一】