「2つのモノ」は消費税率8%のままに

ここでクイズをひとつ。

Q.軽減税率制度で外食は消費税率10%、持ち帰りは8%の据え置きです。ではファストフード店でセット商品を買って、ハンバーガーは店で食べ、飲み物は持ち帰った場合の消費税は10%?それとも8%?

10月の消費税の10%引き上げに伴って導入される「軽減税率制度」。

このようなクイズ形式でメディアが伝えることも増えてきた。

「複雑だ」という指摘も多く聞かれる軽減税率が、なぜ導入されるのか、また気になる10%と8%の“線引き”など、詳しく見ていきたい。

まずはその導入のワケ。

政府は消費税増税にあたって「所得の低い人たちへの配慮」から導入するとしている。

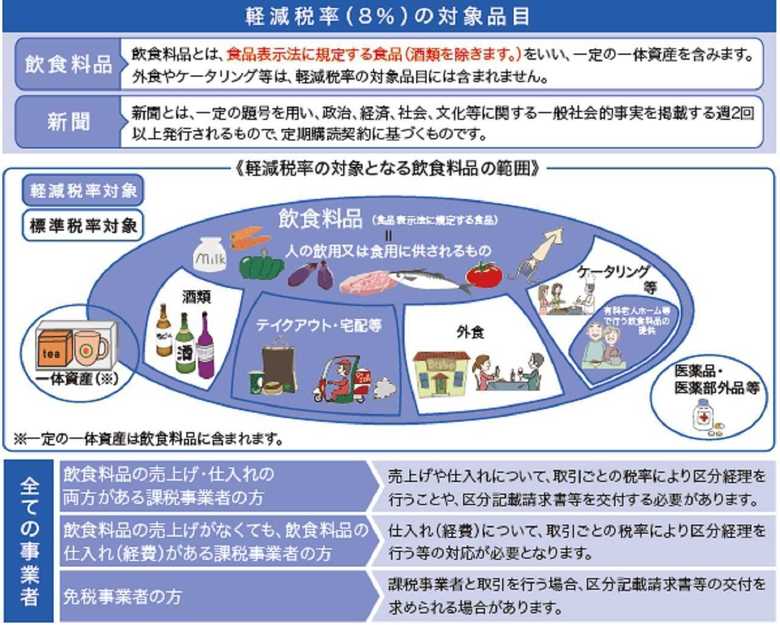

では、軽減税率制度が適用され、消費税率8%に据え置かれるものは何か?

対象品目は、大きく分けて次の二つになる。

・酒類と外食を除いた飲食料品

・定期購読で週2回以上発行されている新聞

同じ「水」でも税率に違い

この中にある4つのキーワード、「飲食料品」・「酒類」・「外食」・「新聞」に注目してみよう。

「飲食料品」は文字通り、人が食べたり、飲んだりするために販売されるもの。

例えば「水」に着目すると、ミネラルウォーターなどの飲料水は「飲むため」のものなので軽減税率が適用され、消費税率8%に据え置かれる。

では、水道水はどうか。

水道水は飲み水としても使われる一方で、洗濯などの生活用水にも使われる。

そのため、軽減税率は適用されず10%となる。

適用対象外となる「酒類」とは、酒税法で「アルコール度数が1%以上の飲料」と定義されている。

ここで少し紛らわしいのが「みりん」と「みりん風調味料」の扱いだ。

「みりん」は酒税法上、「酒類」に当たるので軽減税率は適用されない。

ところが、アルコール度数が1%未満の「みりん風調味料」は適用対象となり、8%に据え置きとなる。

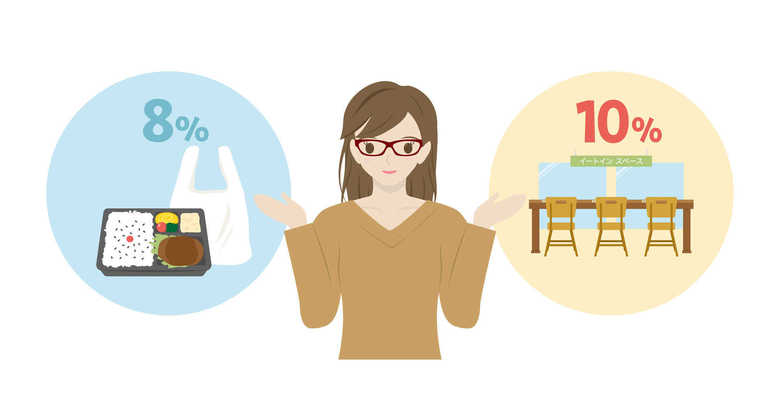

「飲食は店外?店内?」

続いて「外食」。

「外食」といっても、その定義はレストランなどでの食事だけに留まらない。そのため、最も複雑だ感じる人も多いだろう。

例えば、コンビニエンスストアで買った飲食料品であっても、店内のイートインスペースで食べたり飲んだりした場合は外食扱いとなってしまう。よって軽減税率が適用されない。

それでは10月以降は、店で購入する際に「持ち帰るのか、イートインで食べるのか」をいちいち確認されるのか?

この点については、店側はすべての客に口頭で聞く必要はなく、「イートインで飲食する場合はお申し出ください」などと掲示をするだけでも差し支えないとしている。

セットより単品で買う方がおトク??

では、冒頭のクイズの答え合わせ。

ファストフード店でハンバーガーとドリンクのセット商品を買って、「ハンバーガーは店で食べて、ドリンクだけ持ち帰る」と店に申し出た場合の税率はどうなるのか?

答えは…この場合は軽減税率が適用されない。

その理由は、セットの一部であるハンバーガーを店で食べているため外食扱いとなるから。

だが、店で食べるハンバーガーと持ち帰りのドリンクを、それぞれ単品で買った場合は、持ち帰るドリンクにだけ軽減税率が適用される。

とはいえ、セットで買うほうが結果的には安い場合も多いだろう…。

最後に「新聞」。

定期購読で週2回以上発行されているものが基本で、スポーツ新聞や業界紙も税率8%に据え置かれる。

ただ、コンビニ等で販売されている新聞は定期購読ではなく、その都度買うものなので軽減税率は適用されない。

8%か10%か。

“難問奇問”のような複雑な区別例はまだまだある。

“難解”との印象も受ける軽減税率を円滑に導入しようと、政府は今年の5月までに事業者向けの説明会を約6万回開催した。

また、国税庁のホームページでは、軽減税率適用対象の具体的な例を挙げながら、Q&A形式で説明している。

10月以降の混乱も予想されるが、消費者としては基本的な知識を持ちつつ、冷静に対応することも必要となるだろう。

(フジテレビ報道局 経済部記者 日比野 朗)