駐車場シェアリング会社と損保会社が連携するワケ

保険大手と「シェアエコ」(シェアリングエコノミーの略)の連携が加速している。

昨今 話題のシェアエコとは、使っていないモノやスペースなどを、ネットを介して個人間でやり取りするビジネスのこと。

シェアリングエコノミー協会の調査によると、2018年度の市場規模は過去最高の1兆8874億円を記録。2030年度には11兆1275億円と、およそ6倍の予測となっている(成長の課題が解決した場合)。

そして、このシェアエコの普及に合わせて、保険の需要拡大も予想されている。

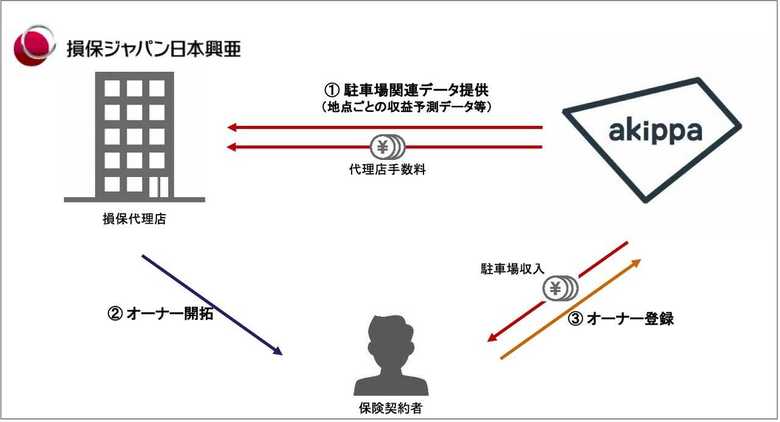

10月3日、SOMPOホールディングスは、駐車場シェアリング事業最大手「akippa」の株式33.4%を取得し、関連会社化したと発表した。

akippaが提供する駐車場シェアサービスとは、空いている月極駐車場や個人宅の車庫、空き地などのスペースを、駐車スペースが必要な人に15分単位で貸し出すというもの。

9月には、貸し出せる駐車場スペースが累計3万拠点、会員数は150万人を突破している。

SOMPOは、中核事業である自動車保険がカーシェアの普及などにより需要減少が見込まれる中、保険以外の収益源獲得につながる仕組みも構築。

SOMPO傘下の「損害保険ジャパン日本興亜」の保険代理店を通じて、自動車を手放すなどして駐車スペースが空いた顧客をakippaに紹介し、手数料を得ることを始めた。

さらにSOMPOはakippaと共同で、駐車場での自動車事故リスクに特化した専用保険の開発も検討している。

補償期間の限定で“お手頃”保険料に

シェアエコ専用の保険は、すでに続々と登場し始めている。

「三井住友海上火災保険」は、食事宅配サービス「ウーバーイーツ」の配達員向けの傷害補償制度を2019年10月1日から開始。

配達員が、スマホで配達の注文を受けて食事を届けるまでの間が保険の対象で、万が一事故が発生した場合に補償する。

保険料は、ウーバーが三井住友海上に支払うため、配達員の負担はない。

個人間取引レンタルサービス事業「ピーステックラボ」は、個人同士が物品を貸し借りするためのマッチングアプリ「アリススタイル」を展開している。

しかし、貸し出した物品が破損するなどのリスクは避けられない。

そこで、「東京海上日動火災保険」は2018年10月から、物品を汚したり傷つけたりした場合の損害を1日単位で補償する保険を提供している。

こうしたシェアエコに特化した保険は、利用する期間だけを補償することで、手ごろな保険料で万一のトラブルに備えられるのが特徴だ。

若年層開拓へ保険自体のシェアも

保険に巻き起こるシェアの波はこれだけではない。

自分がかけている保険自体を、他人にシェアする仕組みも登場した。

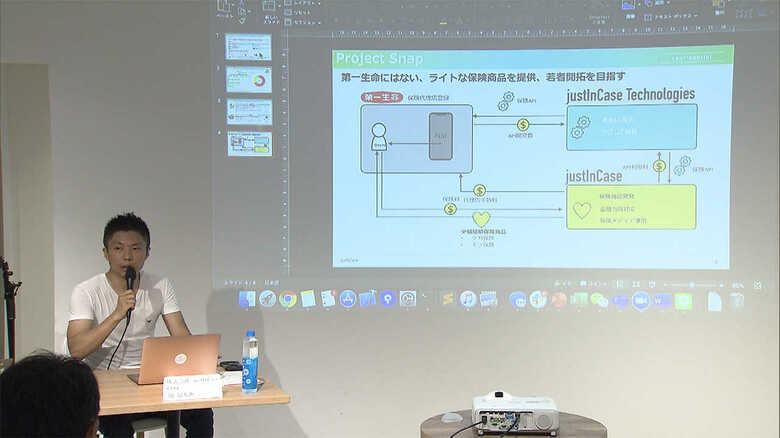

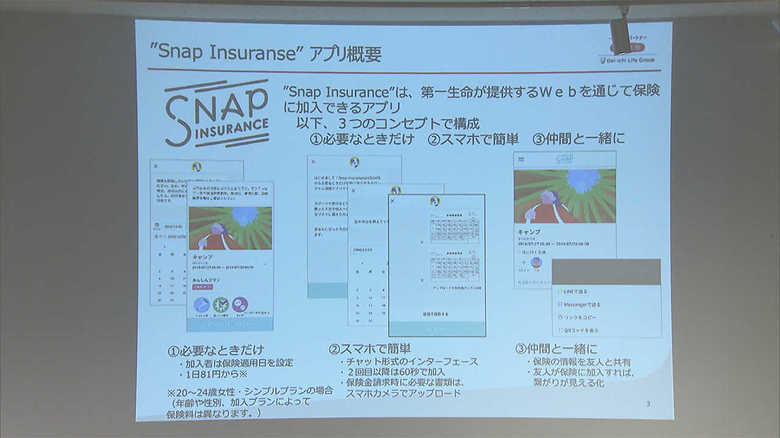

「第一生命保険」が少額短期保険業者「just In case」と共同で開発したミニ保険「Snap」。

1日単位のスポーツやレジャー時のけが・賠償に備える保険だが、加入した保険を一緒にレジャーを楽しむ友人にSNSを通じて「シェア」する機能が付いている。

ターゲットは、従来の保険では開拓が難しかった若年層。

開発に携わった第一生命保険の福辺浩嗣課長は、「まずは保険の仕組みを若年層に体験してもらい、保険のカルチャーを浸透させていきたい」と語っている。

シェアエコの波は、若者の「保険離れ」の救世主となるかもしれない。

(フジテレビ報道局経済部記者 土門健太郎)