“高齢者×金融商品”相談が増加

2019年10月、国民生活センターに60代の男性から、ある電話相談が入った。

60代男性;(電話相談)

母親(80代)は認知症でグループホームに入居しているが、4つの生命保険に入っている。本人は話をすることはできるが、契約したことを覚えていないという。月々の保険料は5万円で、とても年金だけでは払えない。解約したいのだが、どうすればいいか

その翌月。今度はケアマネジャー=介護支援専門員からの相談。

ケアマネージャー;(電話相談)

担当している1人暮らしの男性(70代)が、ここ10年間で5つの生命保険に契約し先日も6つ目の契約をしたことがわかった。本人は認知症を患っている。契約をどうしたらいいか

こうした高齢者による生命保険など、金融商品関連の契約に関する相談は近年増加傾向にある。国民生活センターによると、生命保険に関する相談件数は2015年度、416件あったのが2018年度は601件と約1.5倍に。投資信託に関する相談は2015年度からの4年間は年間1000件前後で高止まりしている。

“老後2000万円問題”報告書が指摘していた【認知症リスク】

例に挙げたような認知症の高齢者に対して金融商品を販売することの問題点を、2019年6月 ある報告書が指摘していた。

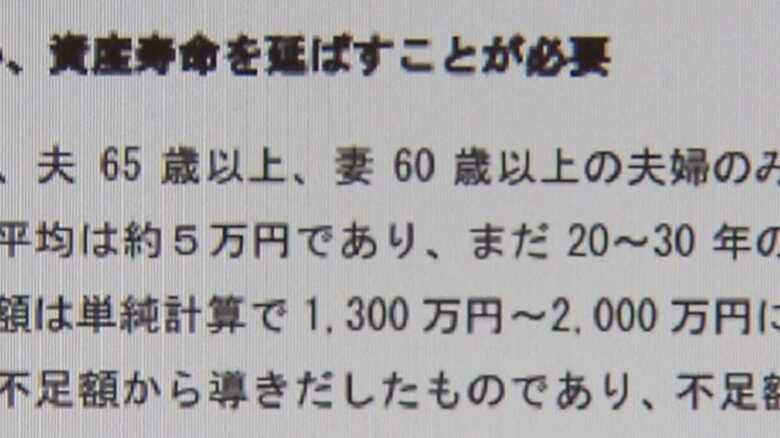

それが2019年注目を集めた“老後2000万円問題”の報告書だ。

金融庁の有識者会議が「老後に2000万円必要になる」などと試算した報告書について、「表現が不適切」などと批判を浴び、麻生金融担当相が受け取りを拒否するなど波紋が広がった。

老後の資産形成にばかり注目が集まるニュースとなったが、実はこの報告書では、認知症は「誰にでも起こりうる」もので、「事前の準備や対応が必要」ということも指摘していた。

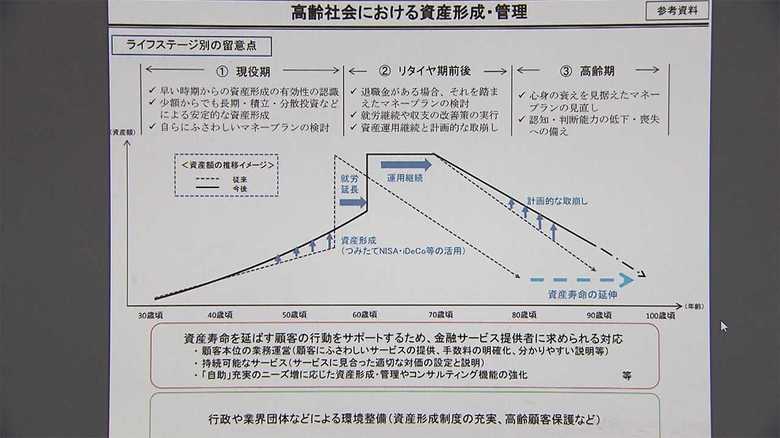

認知症になると記憶力と判断能力が衰えるため、自分にあった適切な生命保険の選択や資産運用ができなくなる恐れがあるとして、報告書では以下のような対策を挙げている。

①取引関係をシンプルにするとともに、適切な限度額を設定するなどして使いすぎを防止。

②金融資産の運用や取り崩し、財産の使用目的など管理方針を決めておく。

③財産目録や通帳の保管などの情報を信頼できる人と共有する。

③の「信頼できる人と共有する」例として、報告書では「任意後見制度」の活用を挙げている。

「任意後見制度」とは、判断能力があるうちに、あらかじめ支援者(任意後見人)を誰にするか、将来の財産管理などについてその人に何を支援してもらうか、自分で決めておくことができる制度だ。

高齢化・認知症は世界的に深刻な課題

こうした認知症など、高齢化により起きている金融商品やサービスに関する新たな問題への対策は、国際的にもその重要性が指摘されている。

2019年6月、福岡で行われたG20=主要20カ国と地域の財務相・中央銀行総裁会議では、高齢化が全世界で急速に進んでいるとして、長寿時代での適切な資産形成や活用を促すべきなどとする文書をとりまとめた。

実際に高齢化は世界的に深刻で、国連の調査によると世界の60歳以上の人口は2050年に20億人を超え、世界の人口の20%を占めるとしている。

さらに、国際アルツハイマー病協会によると、世界の認知症の人の数は2050年には1億3000万人を超えるとの推計を出している。

とりわけ日本は“高齢化先進国”。

2030年には日本の金融資産のうち、200兆円を認知症の人が保有する見込みだという試算もある(第一生命経済研究所)。

「認知症への対応が重要」

波紋を広げた“老後2000万円問題”では、とかく『老後の資産が足りなくなるかもしれない状況をどう避けるべきか』という点にスポットライトが当たった。

だが、報告書の中では『認知症が引き起こす金融商品取り扱いの問題』への対応が重要だとして、以下のようにも記してある。

「本人にとってこれまでと同じ形で金融サービスを受けるという意味で必要であり、家族など周囲の者を混乱させないという意味でも非常に重要である」

認知症になった場合に、自分が受けている金融サービスをどうしたいのか。

また自分に代わって誰に運用などを託すのか。

実は“老後2000万円問題”の報告書は、家族や親しい人と、こうした情報を共有して問題意識を高める機会も提示していたのだ。

(フジテレビ報道局経済部 日比野朗記者)